\当サイトおすすめNo.1サイト/

\当サイトおすすめNo.1サイト/

企業価値の向上や持続可能な成長を目指す上で、ESG経営の実践は避けて通れないテーマとなっています。

なかでもコーポレートガバナンスは、経営の透明性や意思決定の公正性も評価対象としており、これが資本流入や企業評価に直結します。

この記事では、コーポレートガバナンスの基本概念から歴史的背景、主要な構成要素、ガバナンス・コードの原則、さらには企業での具体的な実践事例まで、導入検討レベルの担当者が理解しやすい形で整理しています。

ESG経営における「G(ガバナンス)」は、企業の経営の透明性、公正性、そして説明責任を確保する体制を指し、これらが健全に機能していることは、投資家やその他のステークホルダーからの信用を得るための基盤となります。

まずは、ESGにおけるガバナンスの基本的な情報を解説します。

ESGとは、Environment(環境)、Society(社会)、Governance(ガバナンス)の頭文字を取った概念であり、投資や企業経営において非財務的要素を含めた持続可能性を評価・実践する枠組みを指します。

ガバナンスはこの三要素の中で、企業がどう統治されているか、取締役会構成・取締役の責任・透明性・リスク管理体制など、組織運営の制度設計と実際のマネジメントのあり方を担う柱です。具体的には以下のような役割があります。

| ポイント | 内容 |

|---|---|

| 経営判断の透明性確保 | 経営陣の意思決定プロセスを明確化し、 不正行為や恣意的な判断を防ぐ |

| 効率的な意思決定の促進 | 取締役会や監査役会などの制度を通じて、 経営資源の最適配分を実現 |

| 長期的な持続可能性の確保 | 短期的な利益追求ではなく、 将来を見据えた戦略的経営を可能に |

したがって、ガバナンスは、統治制度を持つという形式を超えて、長期的な収益機会・ブランド・リスク耐性を高めるための仕組みとして、また投資家が投資先を評価する際の重要な判断基準として、ESG全体の枠組みにおいて極めて中心的な役割を担っています。

以下の動画では、日本取引所グループによるコーポレートガバナンス・コードとサステナビリティの解説をご確認いただけます。

参考:https://www.pp.u-tokyo.ac.jp/wp-content/uploads/2016/09/GraSPP-DP-J-19-001.pdf

ESGの考え方は従来のCSRや国際社会が掲げるSDGs(持続可能な開発目標)と密接に関連しており、以下の比較表に示すように、3つの概念は役割や対象が異なりながらも、相互に補完し合う関係にあります。

| 概念 | 主な対象 | 特徴 | ESGとの関係 |

|---|---|---|---|

| CSR(企業の社会的責任) | 社会・地域・環境 | 企業が果たすべき責任を示す理念的枠組み | ESGの基盤として活動内容を評価可能にする土台 |

| ESG(環境・社会・ガバナンス) | 投資家・資本市場 | 投資判断に用いられる非財務情報 | CSRを測定可能な形に進化させ、SDGs達成にもつながる |

| SDGs(持続可能な開発目標) | 国際社会全体 | 2030年までに達成を目指す17の目標 | ESG経営を推進することで目標実現に直結 |

ガバナンスは、経営判断の透明性やリスク管理、ステークホルダーとの信頼関係を通じて、環境や社会の取り組みを実効性のあるものとする基盤です。すなわち、CSRの理念をESGが測定可能な仕組みに変換し、さらにSDGsの達成に貢献するという流れの中で、ガバナンスは全体をつなぐ重要な役割を果たしています。

ここでは、コーポレートガバナンスコードの概要を整理したうえで、サステナビリティとの接点について解説します。

「コーポレートガバナンス・コード」は2015年に導入され、東京証券取引所に上場する企業に対し、株主やステークホルダーとの建設的な対話、経営の透明性・健全性の確保、適切なリスク管理を促すための原則を定めています。

2018年の改訂では、取締役会の独立性や監督機能を高めることが強調され、2021年の改訂ではサステナビリティ課題や人材多様性に関する情報開示が新たに盛り込まれました。

これにより、企業にはESG経営を強く意識した統治体制の整備が求められています。

こうした取り組みは、国際的な投資家の評価基準やESG投資の拡大にも対応するものであり、日本企業が世界市場で競争力を維持し続けるための基盤となっています。

参考:https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000005lnul.pdf

特に2021年改訂では、上場企業に対し「中長期的な企業価値向上と持続的な成長のために、サステナビリティを経営戦略に統合すること」が明示されており、サステナビリティはコーポレートガバナンス・コードの改訂を通じて重要性が一層高まっています。

また、サステナビリティは株主だけでなく、従業員、取引先、地域社会といった幅広いステークホルダーとの関係性を含む概念です。ガバナンス体制を通じてサステナビリティ課題を適切に把握し、経営戦略に組み込むことが、投資家からの信頼を高め、国際的な競争力を確保する基盤となります。

参考:https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000005lnul.pdf

ここでは、国内のESGガバナンスの具体例を取り上げ、ガバナンスがどのように環境(E)や社会(S)の施策を支える役割を果たしているのかを解説します。

丸井グループは、「企業の透明性・効率性・収益力」を重視しつつ、中長期的な企業価値の向上を経営理念の中心に据えています。ガバナンス強化を重要な経営課題と位置づけ、以下のような体制・制度・方針を通じてESGの「G(ガバナンス)」を具現化しています。

| 内容 | 意義 | |

|---|---|---|

| 組織体制 | 取締役会6名(社外3)、監査役会4名(社外2)、経営会議17名。独立性と高い出席率を確保。 | 意思決定の透明性を強化し、信頼を向上。 |

| 行動規範 | 行動規範、開示方針、防止規程、税務・情報セキュリティ方針などを策定。 | 不正防止と公正経営を徹底。 |

| 開示・報告 | ガバナンス報告書や開示方針に基づき、財務・非財務を適時開示。 | 投資家の判断を支援し、透明性を担保。 |

| 監督機能 | 社外取締役・監査役を複数配置し、監査体制を強化。 | 経営を監視し、リスク対応力を高める。 |

| ステークホルダー | 株主、従業員、顧客、地域社会を共創パートナーと位置づけ。 | 信頼関係を築き、施策を実効性あるものに。 |

丸井グループのこのような体制・制度・方針からわかるのは、ガバナンスを整えることだけではなく、「透明性・責任性」の確保、「リスク管理」の強化、情報開示を通じてのステークホルダーとの信頼構築といった要素が深く実践している点です。

三井物産は、信頼性や持続可能性を維持するために、強固なコーポレート・ガバナンス体制を整備しています。以下が主な特徴です。

| 内容 | ガバナンスとしての意義 | |

|---|---|---|

| 統治と内部統制 | グローバル連結ベースでの内部統制システムを整備し、コンプライアンスを徹底。 | 不正防止・法令順守・信頼性の確保。特に海外事業や多様な取引先がある中でのリスク低減。 |

| 取締役会の実効性 | 多様性の高い取締役会のメンバー構成を目指し、戦略や方向性について議論する場を強化。 | 意思決定の質を向上させ、ステークホルダーからの期待に応える透明性を高める。 |

| コンプライアンスと倫理(インテグリティ) | 社員一人ひとりの倫理意識や社会常識・企業倫理を重視し、内部規程・行動基準を策定・徹底。 | 社会との信頼関係構築。企業ブランド維持とリスク管理に直結。 |

| リスクマネジメント | 全社横断的に重要リスクを把握し、それに対する対策・統制を行う体制を整備。 | 環境変化・法規制・市場リスクなど、不確実性に備えることでサステナビリティを支える。 |

透明性・責任性・リスク管理が強く意識された仕組みが、国内外のステークホルダーおよび投資家からの評価にもつながっています。

鹿島建設は「社業の発展を通じて社会に貢献する」という経営理念のもと、公正で透明性のある企業活動を目指し、ガバナンスを強化する複数の制度を整えています。以下に主なポイントをまとめます。

| 内容 | ESGガバナンスとしての意義 | |

|---|---|---|

| 基本方針 | 取締役会/監査役等による監督の充実、内部統制・リスク管理体制の整備、説明責任の遂行、コンプライアンス徹底 | ステークホルダーからの信頼獲得、安全・持続性を支える基盤となる。 |

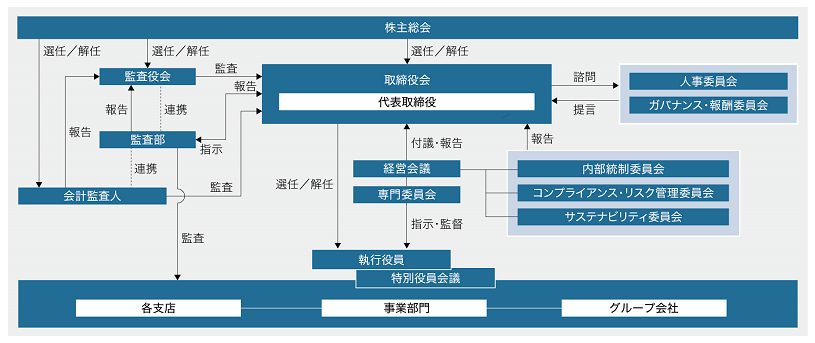

| 取締役会の構成と機能 | 社外取締役を含む取締役会が、事業・財務・技術等に精通したメンバーで構成され、原則月1回の常設会議+必要時開催。業務執行状況・経営計画進捗の監督も。 | 意思決定の透明性・責任性が高まり、迅速かつ適切な経営判断が可能に。 |

| 委員会制度 | 人事委員会・ガバナンス・報酬委員会を設置。他の取締役・社外取締役・社外監査役などが構成員。指名や報酬など重要事項の客観性・独立性を確保。 | 取締役・監査役候補選定や報酬制度などで利害調整の透明性が向上。ガバナンスの質を保つ。 |

| 監査体制 | 監査役会を設置。社外監査役を含む構成。常勤・非常勤両方の監査役が、取締役会等重要会議への参加や内部監査との連携を通じて監査を実施。 | 不正防止・コンプライアンス遵守の強化。業務の実行をチェックする制度的メカニズム。 |

| グループ全体管理 | 鹿島グループ企業行動規範を設けるほか、グループ会社でのコンプライアンス・マニュアル・通報制度の整備。重要事項の事前協議・報告義務、必要に応じて鹿島本体からの役員派遣。 | グループレベルでの統一された基準と監督体制により、企業価値のブレを防ぎ持続性を担保。 |

鹿島建設の取り組みから見えるのは、制度設計(取締役会・委員会・監査役会など)と実務上の運用(グループ会社管理、透明性・報告体制)の両輪が機能しており、ESGの中の「G(ガバナンス)」を組織運営の中核に据えていることです。

鹿島建設では、サステナビリティサイトの開設や以下のような動画を通じて、幅広いステークホルダーに向けて自社の活動に関する説明も行っています。

投資家にとって、企業のガバナンスは、長期的な収益性とリスク管理力を測る基準として位置づけられています。

ここでは、ESG投資におけるガバナンスの重みを整理し、その上でMSCIやFTSEなどの評価機関が具体的にどの要素に注目しているのかを解説します。

環境(E)や社会(S)の取り組みがどれほど先進的であっても、ガバナンスが機能していなければ施策の実効性は担保されません。そのため、ガバナンスはESGの中で最も基盤的な要素と位置づけられています。

実際に2021年改訂のコーポレートガバナンス・コードでは、以下のような要素が明記され、投資家の評価基準とも直結しています。

| 要素 | 改訂内容 | 投資家視点での意義 |

|---|---|---|

| 独立社外取締役 | プライム市場では取締役会の3分の1以上を独立社外取締役に | 経営の客観性・透明性を担保 |

| 委員会制度 | 指名・報酬委員会を設置し、社外取締役が過半数を占める | 人事・報酬決定の公正性を確保 |

| スキルマトリクス | 取締役会メンバーのスキルと経営戦略に必要な能力を照合・公表 | 適切な監督と戦略実行を保証 |

| 多様性確保 | 女性・外国人・中途採用者の登用目標を設定 | 人的資本を強化しイノベーションを促進 |

| サステナビリティ開示 | TCFD等の枠組みに沿った気候変動リスクの開示を義務化 | ESG投資家の評価基準に直結 |

ガバナンスが整っている企業ほどリスク耐性が高く、長期的な価値創造が可能であり、国際的な評価機関の基準とも合致しています。

日本取引所グループが上場企業に提出を求める「コーポレートガバナンス報告書」では、独立社外取締役の比率、委員会制度、監査体制、情報開示の方針といった項目が標準化されており、これらは国際的に参照されるMSCIや FTSE、Sustainalytics などの評価機関のチェックリストと一致しています。

| 要素 | 内容(JPX報告書・評価機関基準) |

|---|---|

| 取締役会の独立性・構成 | 独立社外取締役の比率、スキルマトリクスの開示 |

| 委員会制度 | 指名・報酬委員会の設置、社外取締役が過半数 |

| 情報開示と透明性 | 財務・非財務の開示、TCFD等の国際基準に沿った開示 |

| 株主権利・利益相反管理 | 子会社での利益相反対応、少数株主保護、議決権電子行使 |

| 多様性と人的資本 | 女性・外国人・中途登用の目標設定と進捗開示 |

これらの要素は、ガバナンスの「形式的な整備」から一歩進んで、どこまで透明性と説明責任を果たしているかを測る基準です。評価機関が注目するのは、制度そのものではなく、制度を通じて企業がどの程度リスクを抑え、持続可能な価値創造につなげているかという点にあります。

参考:https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/esg-rating/03.html

参考:https://www.jpx.co.jp/equities/listing/cg/01.html

コーポレートガバナンスは、ESG経営の中核をなす要素であり、企業価値向上のための羅針盤となります。

コーポレートガバナンス・コードの改訂内容や、投資家が注目する評価軸を理解し、自社のガバナンス体制を見直すことは、持続的な成長とステークホルダーからの信頼獲得に不可欠です。

透明性、説明責任、そして多様性を尊重したガバナンスの実践こそが、激動する現代社会における企業のレジリエンスを高め、将来にわたって企業価値を創造につながるでしょう。

\当サイトおすすめNo.1サイト/