近年、世界中の機関投資家の間では、ESG投資が注目されています。その中でも特に重要視しているのが、ガバナンス(企業や組織の統治・管理)です。本記事では、ESGのガバナンスの概要や取り組み事例をご紹介します。

五十鈴株式会社の「icサーキュラーソリューション」は、多様な手法を組み合わせて企業の環境経営を包括的に支援します。

1.ESGのガバナンスとは

ESGのガバナンスとは、ESGに含まれる3要素の一つであり、企業や組織の統治・管理・支配を意味する言葉でESG投資を行う投資家の判断材料にも活用されるほど重要な要素です。

ESGの概要を以下で解説します。

(1)ESGとは

ESGについて内閣府では、以下のように定義されています。

ESGとは、Environment(環境)、Social(社会)、Governance(ガバナンス(企業統治))を考慮した投資活動や経営・事業活動を指す。ESGは投資活動から始まった概念であり、ESG投資では、一般に企業の財務情報に加えて環境及び社会への配慮、企業統治の向上等の情報を加味し、中長期的なリターンが目指されるなどしていたが、昨今は、企業経営においてもESGに配慮する傾向があり(いわゆるESG経営)、ESGの考え方は、投資に限定されるものではない。

3要素の主な取り組み内容は、以下の通りです。

| 3要素 | 取り組み内容 |

|---|---|

| 環境 | 気候変動への対策、温室効果ガス排出量の削減、リサイクルの推進など |

| 社会 | 労働環境の改善、人権保護、地域社会への貢献など |

| ガバナンス | 企業経営の透明性の向上、不正防止、ESG関連の情報開示など |

企業がESGに配慮した取り組みを行うことで、持続可能な成長が期待できるため、投資家や社会全体から高い評価を得やすくなります。なおESG経営の詳しい内容は、以下の記事をご覧ください。

(2)ESGガバナンスの主な要素と指標

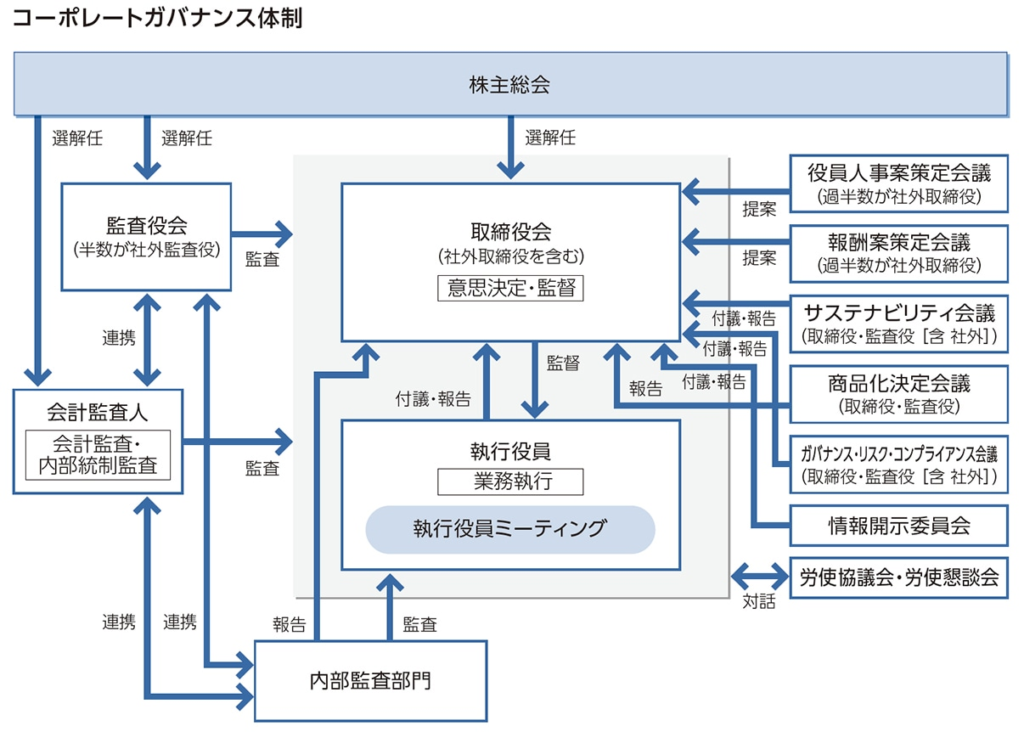

ESGガバナンスは、コーポレートガバナンス(企業統治)の一種であり、企業のESG活動や組織全体の意思決定、取締役会の監督、リスク管理などが主な要素として含まれています。それぞれの指標は以下の通りです。

| 要素 | 指標 |

|---|---|

| 取締役会の独立性と透明性 | 取締役会の多様性、リーダーシップの説明責任、ジェンダーバランスなど |

| リスク管理 | ESGリスクの特定と管理体制の構築など |

| ポリシーと倫理 | 倫理規範、行動規範、データ保護、サイバーセキュリティ対策など |

| 情報開示 | ESG関連データの透明性と報告など |

| 法令遵守とコンプライアンス | ESG関連の法律や規制、国際基準への適合など |

2.ESGを構成するガバナンスへの取り組みが重要視される理由

ESGガバナンスが重要視される理由は、環境問題や社会問題の深刻化やESG投資の拡大などが挙げられます。

(1)環境問題や社会問題の深刻化

ESGガバナンスが重要視される理由として、環境破壊や人権問題などの環境・社会問題の深刻化が挙げられます。

地球規模で早急な対策が求められるなか、ESG経営への取り組みは、これらの課題解決に向けた具体的な対策が講じられるものとして期待されています。

- ハイブリッド車や水素燃料電池車を開発・販売することによるCO₂排出量の削減

- サプライチェーンにおける労働環境の改善や児童労働の排除を進める取り組みを実施

- 多様なステークホルダーへの情報開示を行い、経営の透明性を高める

温室効果ガス排出量に関する情報は、以下の記事をご覧ください。

(2)企業の社会的責任と影響力への関心の高まり

企業は製品やサービスを提供するだけでなく、社会的責任を果たす役割も担っています。

事業活動によって企業の不祥事が発覚すれば、株主や投資家、従業員だけでなく、広く一般社会にも及び、企業の評判や信頼が大きく損なわれる可能性があります。

そのため、経営リスク管理や労働環境の改善、コンプライアンスの遵守など、社会的に影響力のある企業にとってESGガバナンスへの取り組みが重要視されています。

(3)機関投資家によるESG投資の拡大

近年、機関投資家の間でESG投資への関心が高まっており、それに伴ってESG関連市場の拡大が期待されています。財務省によると、日本のESG市場は2016年から2018年の2年間で約4.2倍に成長しており、さらに2020年から2022年にかけて1.6倍に拡大するなど、今後も成長が見込まれています。

企業評価の観点でも、従来の財務諸表だけでは不十分とされ、ESGガバナンスへの取り組みが重視されるようになっています。

ESGの実践が企業の持続的成長や投資パフォーマンスに直結するとの見方が強まっており、財務省もその重要性を提唱しています。

3.ESG経営が企業にもらたすメリット

ここでは、ESG経営が企業にもらたすメリットをご紹介します。

(1)機関投資家やステークホルダーからの信頼性向上

機関投資家の間では、従来の財務指標だけでなく、環境対策や社会的責任、ガバナンスの健全性といった非財務情報も重要な評価基準となっています。たとえば、温室効果ガスの削減目標や、労働環境の改善への取り組みが、投資判断の材料とされることが増えています。

企業がESG経営を推進することで、環境・社会に配慮した持続可能な事業活動が実現できるだけでなく、ESG投資を積極的に行う投資家からの資金流入にもつながり、長期的な成長基盤の強化にも寄与します。

(2)長期的な収益化

ESG経営に取り組むことで、企業は中長期的な競争力を高めることができ、それが結果として持続的な収益の確保につながります。環境や社会への配慮を事業活動に組み込むことで、消費者や取引先、従業員などからの信頼が高まり、企業イメージの向上が図られます。

このような取り組みは、機関投資家やステークホルダーによる企業評価の向上をもたらし、新たなESG投資の呼び込みにも貢献します。たとえば、省エネルギー技術の導入や持続可能なサプライチェーンの構築は、コスト削減とブランド価値の向上を両立させる好例といえます。

持続可能な経済社会の実現が重視される現代において、企業の長期的な成長と収益化の柱として期待されています。

(3)コンプライアンス違反のリスク回避

コンプライアンス違反は企業イメージの低下につながり、ESG投資の呼び込みに失敗する可能性が高まります。

たとえば、不正会計や労働基準法違反などが発覚すれば、株価の下落や顧客離れ、優秀な人材の流出を招くリスクがあります。

しかし、ESG経営を通じて企業ガバナンスを強化し、法令遵守や内部統制を徹底することで、こうしたリスクの回避が可能となります。これにより、投資家やステークホルダーからの信頼も確保しやすくなります。

さらに、労働環境の整備やダイバーシティの推進、人種・性別による差別の排除といった取り組みは、国内外から優秀な人材を惹きつける要因になります。ハラスメント対策を含めた職場環境の改善は、社員の定着率を高め、企業の持続的成長を支える重要な基盤となります。

4.ESGのガバナンスに取り組む際の課題

ESGガバナンスに取り組む際の主な課題について解説します。

(1)複雑な法規制等への対応

ESGガバナンスに取り組む企業には、財務状況、経営戦略、リスク管理、ガバナンス体制などに関する法令に則った適正な情報開示が求められます。これには、会社法や金融商品取引法、有価証券報告書に関する規定など、多くの法規制への対応が含まれます。

ガバナンス面では、コーポレートガバナンス・コードに代表されるように、上場企業が持続可能な成長と中長期的な企業価値の向上を目指して実施すべき原則が細かく定められています。

コーポレートガバナンス・コードとは、上場企業が透明性と持続可能な成長を実現するための指針を示すガイドラインです。これには、取締役会の構成、内部統制の仕組み、情報開示の透明性など、さまざまな分野が関わります。

法規制やコーポレートガバナンス・コードなどは複雑な取り決めがあり、すべてに対応することは困難です。

また、日本国内だけでなく、国際展開している企業にとっては、対象国となる異なる法規制等にも柔軟な対応が求められます。

(2)ESG関連のデータ収集と分析の困難性

ESG関連データは対象となる情報が多岐にわたります。

たとえば、環境分野では温室効果ガス排出量やエネルギー使用量、社会分野では従業員の多様性や人権状況、ガバナンス分野では取締役会の構成やリスク管理体制などが含まれます。

これらの情報を収集するには、複数の部署間での連携が必要であり、データの形式などが統一されていない場合には、収集・整理に多くの時間と労力を要します。サプライチェーン全体にわたるデータを取得する場合は、協力会社や海外のサプライヤーの理解と協力も欠かせません。

よって、分析にあたっては統一的な基準の整備とITインフラの強化が求められます。このような背景から、ESG情報の管理と活用には高度なデータマネジメント体制が必要とされています。

(3)多様な利害関係者との調和

ESGガバナンスの実践においては、サステナビリティ(持続可能性)に関する課題に対して、多様な利害関係者(ステークホルダー)との調和と協働が不可欠です。企業活動は従業員、顧客、投資家、取引先、地域社会など多様な層に影響を与えるため、それぞれの立場や期待を丁寧に汲み取る必要があります。

このような観点から、企業は各ステークホルダーの意見や価値観を経営判断に反映させる体制を整えることが求められます。特に、意見交換の場を設けたり、外部専門家を活用した第三者視点の導入などを通じて、経営判断の偏りを防ぎ、よりバランスの取れた意思決定が可能となります。

5.日本国内におけるESGガバナンスへの取り組み事例

(1)トヨタ自動車

トヨタ自動車株式会社は、持続的な成長と長期的に安定した企業価値の向上を目指し、ガバナンス体制の強化やリスクマネジメントの整備などに取り組んでいます。ガバナンスでは、取締役会と監査役会を中心に透明性と公正性を確保する仕組みを構築しています。

また、カーボンニュートラルやCASE(コネクティッド・オートノマス・シェアード・エレクトリック)革命に対応するため、リスクマネジメント体制の強化を図っています。

コンプライアンスにおいては、トヨタフィロソフィーやトヨタの基本理念に基づき、「トヨタ行動指針」を策定し、海外拠点にも適用するため、14カ国語に翻訳されています。その他にも、内部通報窓口の設置や教育・点検活動を通じてコンプライアンスの強化にも取り組んでいます。

カーボンニュートラルに関する情報は、以下の記事で詳しく解説しています。

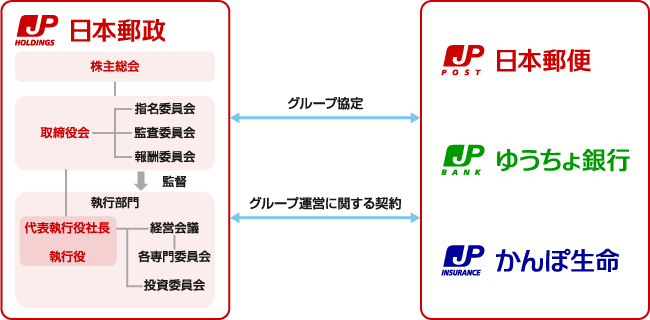

(2)日本郵政グループ

日本郵政株式会社は、持株会社としてグループ全体のコーポレートガバナンス体制を構築し、基本的な考え方として、郵便局ネットワークを通じた主要3事業のユニバーサルサービス提供による安定的な価値創出や質の高いサービス提供を追及しています。

その他にも「指名委員会等設置会社」を採用し、経営の意思決定と業務執行を分離することで、機動性と効率性を確保しています。

さらに、独立役員を中心に取締役会、指名委員会、報酬委員会、監査委員会の設置や内部統制システムの構築を図るため、コンプライアンス、リスク管理、情報セキュリティなど、総合的なシステム整備に取り組んでいます。

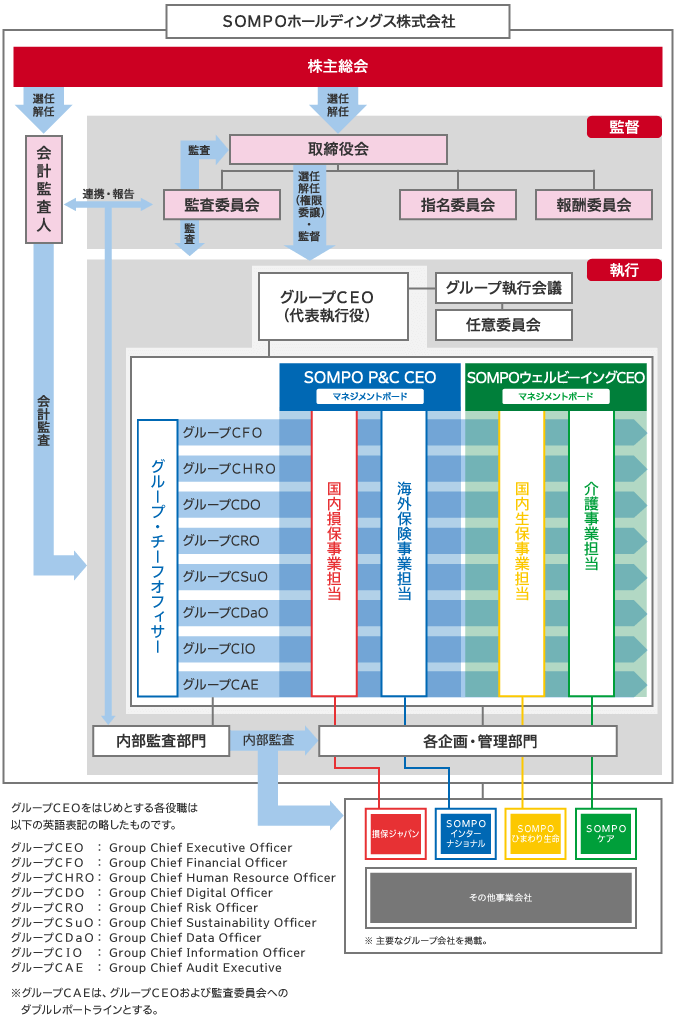

(3)SOMPOホールディングス

SOMPOホールディングス株式会社は、「指名委員会等設置会社」として取締役会を中心に社外取締役が過半数を占めており、透明性と公正性を追求するとともにガバナンス体制の強化を図っています。

さらに、監査委員会や報酬委員会による執行役員の選任や報酬決定の透明性を確保し、企業価値の向上を目指しています。

6.主要国のESG関連における動向

ESG関連への取り組みは、日本だけでなく、海外でも推進されています。ここでは、主要国の動向について紹介します。

(1)米国

2025年1月20日、ドナルド・トランプ氏がアメリカ大統領に再就任したことで、ESG投資やESG経営に大きな影響が生じています。

トランプ大統領は、アメリカの経済やエネルギー産業、製造業に負担を与えるとして、パリ協定からの離脱を含め、ESG投資に対して一貫して批判的な立場を取っています。また、バイデン政権下で推進されていた多様性・公平性・包括性(DEI)プログラムについても、行き過ぎた政策として一部を廃止し、性別を男性と女性のみに限定するとする方針を打ち出しました。

このような政策転換の影響を受け、米国内の企業ではDEIに関する取り組みの縮小や見直しが相次いでいます。

たとえば、マクドナルド社は管理職における多様性目標を撤廃し、メタ(旧フェイスブック)やアマゾンもDEIプログラムの終了方針を明らかにしました。さらに、Googleは多様性採用目標を廃止し、JPMorgan Chaseやブラックロックなども類似の見直しを行っています。

この影響は米国企業にとどまらず、米国で事業展開する日本企業にも波及しています。

連邦政府との契約を有する企業や現地で多くの従業員を雇用する企業は、ESGやDEIに対する対応方針の見直しを迫られており、国際的なコンプライアンスやレピュテーションリスクへの慎重な対応が求められています。

(2)欧州

欧州では、ESGに関する取り組みを制度的に強化する動きが進んでおり、その中核をなすのが「企業サステナビリティ報告指令(CSRD)」です。

欧州では、ESGに関する取り組みを制度的に強化する動きが進んでおり、その中核をなすのが「企業サステナビリティ報告指令(CSRD)」です。

CSRDは、企業に対してESGに関連する情報の開示を義務づけ、投資家やステークホルダーが持続可能性の観点から適切な意思決定を行えるよう支援することを目的としています。対象はEU域内の大企業および上場企業であり、2025年以降、本格的な報告義務が段階的に導入されます。

この指令により、企業はビジネスモデルや経営戦略、ESGリスクの管理体制、目標、指標といった詳細な情報を開示する必要があり、報告内容には第三者による保証(監査)も義務付けられています。これにより、情報の透明性と信頼性が大幅に向上すると期待されています。

加えて、欧州タクソノミーやサステナブルファイナンス開示規則(SFDR)といった枠組みも導入されており、環境的に持続可能な経済活動の明確化や、金融機関による情報開示の強化が進められています。

これらの規制は、企業にとって実務的な負担となる側面もあるものの、持続可能な経営の実現を後押しし、投資家や社会からの信頼を高める上で重要な制度的基盤と位置づけられています。

さらに、一部の欧州企業では、ESG要素を取り入れたESG自社株買いと呼ばれる新たな取り組みも登場しています。これは、自社株買いの実施に際して、ESG関連プロジェクトへの資金拠出を条件とするもので、株主のみならず、社会全体への責任ある姿勢を示す手段として注目されています。

出典:PwCのHP「CSRD(企業サステナビリティ報告指令)対応支援」

出典:電力中央研究所「EUにおける「タクソノミー」の動向」

出典:EY「サステナブルファイナンス開示規則(SFDR)が金融機関にもたらす影響 ~高まるグリーンウォッシュへの懸念~」

6.まとめ

近年、世界的に機関投資家の間で、環境や社会などに配慮したESG投資に注目が集まっており、投資先の判断材料として、ESG経営におけるガバナンスへの取り組みが重要視されています。

企業がESGガバナンスに取り組むことで、投資家の信頼獲得や企業価値の向上に寄与するだけでなく、企業競争力を高め、持続可能な成長にもつながるでしょう。