\当サイトおすすめNo.1サイト/

\当サイトおすすめNo.1サイト/

近年、統合報告書の義務化に向けた議論が本格化しており、2025年以降は、人的資本情報の開示義務とあわせて、統合報告書の提出が実質的に必須となる企業が増えていくと見込まれています。この流れは、企業の持続的な成長と、社会全体の持続可能性を両立させるという、現代の経営に不可欠な要素への対応を促すものです。今後、統合報告書は、企業の経済的価値のみならず、社会・環境への貢献度を示す重要なツールとしての役割を担うことになるでしょう。

本記事では、統合報告書に関する義務化の動向や対象企業、必要な開示項目から、作成に向けた実務対応のステップ、先進事例までを網羅的に解説します。

これまで任意での開示が中心であった統合報告書ですが、国際的な投資家からの要請や、国内の金融商品取引法における開示規制の強化といった流れを受け、2025年以降、その作成・提出が実質的に義務化される可能性が高まっています。ここでは、今後における統合報告書の義務化について解説します。

統合報告書は、実質的に義務化される方向へと動いています。

その背景に国際サステナビリティ基準審議会(ISSB)によるIFRS S1(サステナビリティ関連財務情報の開示)とIFRS S2(気候関連開示)の策定があります。

これは簡単にいえば「財務情報(お金の情報)と、非財務情報(環境・人材・ガバナンスなどの情報)をセットで開示しましょう」という内容を定めた基準です。

各国はこの基準をベースに制度整備を進めており、日本でも金融庁が2025年度からの適用を目指して準備を進めています。また、東京証券取引所もこれに呼応して、上場企業への開示要請を段階的に強化している状況です。(出典:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20250717/01.pdf)

こうした動きにより、今後は実質的に義務として対応が求められる局面を迎えつつあります。

特に、人的資本の開示や気候変動対応などの非財務情報は、投資家や金融機関からの評価に直結しており、開示の有無が企業の信頼性や資金調達力に影響を及ぼすリスクも高まっています。

参考:Applying IFRS IFRS サステナビリティ開示基準 IFRS S1 号 IFRS S2 号 の解説|EY

参考:IFRSサステナビリティ開示基準(IFRS S1号及びIFRS S2号)の概要|デロイト

統合報告書の作成に実質的な義務化が懸念されるといっても、現時点ではすべての企業に法的義務があるわけではありません。上場企業を中心に、統合報告書の作成が事実上の必須要件となる可能性が高まっています。

IFRS S1/S2が国内導入されることで、上場企業に加え、海外投資家との関係が深い大企業や金融機関からの要請を受ける企業も対応が求められる見込みです。こうした潮流を踏まえると、今後の主な対応対象は以下のような企業群になります。

特に、海外投資家との取引がある企業や、欧州のCSRD・米国のSEC開示基準の影響を受ける業種では、統合報告書を前提とした情報開示が競争力の維持にも直結します。

そのため現時点では法的義務がないから大丈夫と判断してしまうと、情報開示の遅れが、投資家離れや取引機会の損失、資金調達の制限といった実害につながる恐れがあります。統合報告書の対応は、上場企業にとって経営上の必要条件になりつつあります。

出典:https://www.fsa.go.jp/news/r6/sonota/20250401-3/20250401.html

参考:CSRD(企業サステナビリティ報告指令)対応|三菱UFJリサーチ&コンサルティング

統合報告書は、企業が中長期的に価値を創出するプロセスを、財務・非財務の両面から説明する文書です。

その中でも近年、人的資本は企業価値の根幹をなす重要な開示項目として位置づけられるようになりました。

人的資本とは、従業員のスキルや経験、多様性、エンゲージメント、キャリア形成、労働環境といった、人に関する無形資産全般を指します。これらは財務諸表には表れにくいものの、企業の持続的成長や競争力に直結する要素であるため、投資家やステークホルダーが重視する領域となっています。

特に近年は、ESG投資の拡大に伴い、人的資本に関する情報を適切に開示できない企業は評価対象外となるケースも増えており、透明性と信頼性が問われる局面が増えています。事実、2023年には上場企業に対し、有価証券報告書における人的資本・多様性の開示が義務化されており、今後の制度改正とともに開示要請はさらに強まると予想されます。(出典:https://www.fsa.go.jp/news/r4/singi/20230523/01.pdf)

統合報告書では、こうした人的資本に関する情報を企業の経営戦略やビジョンと一体化させて語ることができるため、単なる数値開示ではなく、根拠のあるストーリーとして伝える効果がある点も重要です。

これは、外部向けの説明責任を果たすだけでなく、社内エンゲージメントや人材戦略の明確化にもつながるという副次的効果を持ちます。

したがって、人的資本は、単なる開示義務への対応ではなく、中長期的な信頼と評価を勝ち取る戦略的ツールとなる可能性があります。

参考:有価証券報告書のサステナビリティに関する考え方及び取組の開示例 4.「人的資本、多様性等」の開示例|金融庁

統合報告書の義務化をめぐっては、企業・行政・投資家の間で賛否両論があります。

| 賛成意見 | 反対意見 |

| ・開示情報の一貫性や比較可能性が向上する ・透明性が高まり、投資判断をしやすくなる ・財務情報だけでは見えないESG・人的資本情報を補完できる ・機関投資家を中心に、統合的開示へのニーズが年々高まっている ・国際的な資本流動性や投資魅力度の維持に寄与する | ・中小企業やリソース不足の企業にとって負担が大きい ・人的リソースやノウハウが不足している企業が多い ・データ整備や収集にコストがかかる ・部門間連携が難しく、社内体制の構築が困難 ・すべての企業が一律に対応するのは非現実的 ・現時点では段階的対応が必要という前提がある |

投資家の立場から見ても、国際的な資本流動性を維持し、魅力的な投資先として選ばれるには、グローバル基準に基づいた開示が不可欠です。そのため、政府としても開示基準の整備は「国家戦略の一環」として位置づけられており、義務化への流れは今後さらに加速していくと考えられます。

参考:企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)|経済産業省

特に上場企業にとっては、財務諸表だけでは伝えきれない企業の未来や価値創造のストーリーを投資家やステークホルダーに示すうえで、統合報告書の重要性が急速に高まっています。

ここでは、統合報告書の基本的な役割や目的を整理しつつ、有価証券報告書やアニュアルレポートとの違いについても解説します。

統合報告書とは、企業が「どのように持続的な企業価値を創出しているか」を、財務情報と非財務情報の両面から統合的に伝える報告書です。この報告書の最大の役割は、投資家や金融機関、取引先、従業員といったステークホルダーに対して、以下のような自社の価値創造プロセスをストーリーとしてわかりやすく伝えることにあります。

| 開示内容 | 概要 |

|---|---|

| 財務情報 | 売上高、利益、キャッシュフローなど、 企業の経済的成果を定量的に示す情報。 従来の決算書に相当。 |

| ESG情報(環境・社会・ガバナンス) | 脱炭素・多様性・コンプライアンスなど、 持続可能性に関連する非財務指標。 企業の中長期的な信頼性を評価する材料。 |

| 人的資本 | 従業員のスキル、多様性、エンゲージメント、 育成施策など。 人材を資産と捉える考え方に基づく情報開示。 |

| ビジネスモデル | 企業がどのように価値を生み出しているかの構造図 や説明。 製品・サービス・市場・顧客への価値提供の 仕組みを明示。 |

| リスクと機会 | 経営に影響を与える外部・内部リスク(例:気候変動、法規制)と、 それを成長機会へ転換する戦略の提示。 |

| ガバナンス体制 | 取締役会の構成、監督機能、内部統制などの透明性を確保する仕組み。企業統治の健全性を示す。 |

従来の財務報告やCSR報告ではカバーしきれなかった「経営の全体像」や「長期的な方向性」を統合的に示す点が、統合報告書の大きな特長です。

特に、非財務情報の重要性が高まる現在、投資家による中長期的な投資判断や企業評価の基盤として、統合報告書は極めて有効な手段となりつつあります。

参考:日経統合報告書アワード|日本経済新聞社

参考:WICIジャパン統合リポート・アウォード|WICI ジャパン

参考:GPIFが選ぶ「優れた統合報告書」|年金積立金管理運用(GPIF)

統合報告書は、有価証券報告書やアニュアルレポートとは目的や性質が大きく異なります。これらのレポートが個別の情報提供を担うのに対し、統合報告書はそれらの情報を統合的に再構成し、企業の価値創造の全体像を伝えることを主眼としています。以下の表では、それぞれの違いをご確認いただけます。

| 統合報告書 | 有価証券報告書 | アニュアルレポート | |

|---|---|---|---|

| 提出義務 | 任意 (ただし義務化の動きあり) | 法定 (金融商品取引法に基づく) | 任意 |

| 主な目的 | 財務・非財務情報を統合し、中長期的な価値創造を伝える | 投資判断のための 詳細な法定情報を開示 | 株主や投資家向けの広報・IR資料 |

| 主な読者層 | 投資家、金融機関、取引先、社内外のステークホルダー | 金融庁、機関投資家、 アナリスト | 株主、一般投資家 |

| 情報の範囲 | 財務+非財務 (ESG、人的資本、知的資産など) | 財務中心 (財務諸表、リスク、ガバナンスなど) | 財務+理念・事業活動・CSR等 (読みやすさ重視) |

| 構成・特徴 | 戦略、ビジネスモデル、ガバナンス、リスク、KPIなどを有機的に関連付けた構成 | 法的フォーマットに準拠し、網羅的・定型的な構成 | ナラティブ+ビジュアル重視。自由度が高く企業色が出る |

| 開示のスタンス | 経営戦略と企業価値の“ストーリー”を語るツール | 法令遵守と情報の正確性が最優先 | ブランディング・IR強化が主眼 |

| 位置づけ | 統合的な価値創造を伝える次世代型レポート | コンプライアンス対応の基盤資料 | コミュニケーション型の広報ツール |

つまり、法定開示資料である有価証券報告書、広報目的のアニュアルレポート、そして中長期戦略を語る統合報告書はそれぞれ役割が異なり、統合報告書はそれらを補完・進化させた次世代型の報告ツールといえます。

義務化の動きが進む中で、これらの違いを正しく理解することが、報告体制の構築や社内の連携強化にもつながります。

統合報告書の作成が重視される最大の理由は、企業の評価基準そのものが大きく変化していることにあります。

かつては短期的な財務パフォーマンスが最も重視されていましたが、近年では、ESG(環境・社会・ガバナンス)や人的資本、サステナビリティの観点から、企業の長期的な価値創造力が注目されるようになりました。

投資家や金融機関もまた、短期的な利益ではなく、将来にわたって安定した成長を見込めるかどうかを重視して投資判断を行っています。

こうした中で、統合報告書は、企業が中長期のビジョンや経営戦略、社会的責任への取り組みをストーリーとして伝えることができる唯一の媒体として位置づけられています

統合報告書では、企業の持続的な価値創造プロセスを包括的に伝えるため、7つの要素で構成されるのが一般的です。これらは、企業がどのようにして外部環境に適応し、成長していくのか、その戦略と実行力を明らかにするための基盤となります。各要素を具体的に解説します。

統合報告書の作成にあたっては、まず価値観とビジョンの明文化・構造化から着手し、それを全体の骨格として他の開示要素と一貫性をもって展開していくことが重要です。

たとえば、「地域の持続可能な発展に貢献する」「人々のウェルビーイングを支えるイノベーションを推進する」といったビジョンを明示し、それが自社の事業活動やサービスとどう結びついているのかを論理的に説明することで、ステークホルダーとの長期的な関係構築にもつながります。

これらを企業価値の起点として、ここにどれだけの本気度と明確さがあるかが、報告書全体の説得力を左右するといっても過言ではありません。

統合報告書では、企業がどのような構造で価値を創出し、今後どのように成長を実現していくのかを具体的に説明することが求められます。その中心となるのが、ビジネスモデルの開示と中期経営戦略の提示です。

| 観点 | ビジネスモデル | 中期経営戦略 |

|---|---|---|

| 目的 | 現在の価値創出の仕組みを明示する | 将来の成長に向けた方向性と施策を示す |

| 説明対象 | 製品・サービス、顧客、収益構造、提供価値など | 経営資源の配分方針、注力領域、施策の展開など |

| 時間軸 | 現在〜近未来(現行のビジネスの構造) | 中期(3〜5年後)を見据えた将来像 |

| 強調すべき視点 | 社会的価値と経済的価値の両立、事業の全体像 | 進化・拡大の道筋、課題と機会への対応 |

| 記載方法 | フロー図・価値連鎖図・モデル図などで可視化 | KPI・市場分析・戦略マップなどで裏付け |

| 報告書内の役割 | 企業の「現在地」を読者に伝える基盤情報 | 企業の「未来像」を納得感ある形で描く核情報 |

| 関連情報との連動 | ESG、人的資本、知的資産などと構造的に接続 | リスク、KPI、資源配分と一貫性をもって展開 |

事業戦略の開示においては、過去の取り組みとの連続性や、リスクと機会への認識も併せて示すことで、「なぜこの戦略なのか」という説得力が生まれます。これにより、企業の意思決定の背景や将来の展望について、投資家やステークホルダーは納得感を持って理解できるようになります。

ビジネスモデルと中期経営戦略は、統合報告書において企業の「未来を描く」最も重要なパートです。抽象的なスローガンだけでなく、現実的かつ戦略的な道筋を数字と論理で支えながら伝えることが、信頼と期待を生む第一歩となります。

統合報告書では、企業が掲げる戦略やビジョンが実際にどの程度実行されているかを客観的に示すために、KPI(重要業績評価指標)とその成果を定量的に開示することが求められます。これは、読み手に対して「企業の言葉が行動に結びついているかどうか」を判断する重要な判断材料となります。

財務指標(売上高、営業利益率、ROEなど)はもちろんのこと、統合報告書では以下のように非財務KPIの開示が特に重視される傾向にあります。

| 領域 | 指標の例 | 開示の目的・読み手への示唆 |

|---|---|---|

| 人的資本 | ・従業員エンゲージメントスコア ・女性管理職比率 ・離職率 | 組織の活力、多様性への対応、 人材投資の成果など、 人的資産の健全性を可視化する。 |

| 社会・環境 | ・CO₂排出量の削減率 ・再生可能エネルギー導入率 ・社会貢献活動への投資額 | ESG・サステナビリティへの姿勢を定量的に示し、 社会的責任や将来的な環境リスクへの対応力を伝える。 |

| 顧客価値 | ・顧客満足度(CS) ・リピート率 ・製品安全性に関する指標 | 顧客視点での価値提供の成果を示し、信頼性やブランド力の源泉を明確にする。 |

定量データの提示にあたっては、過去実績・現状・将来目標(中期経営計画など)をセットで掲載することが望ましく、投資家にとっては進捗管理のフレームワークとして機能します。単年度の成果だけでなく、目標達成に向けたトレンドを時系列で見せることで、企業の成長ポテンシャルを定量的に理解する助けとなります。

KPIの選定において重要なのは、戦略と連動していることです。単に指標を並べるのではなく、「なぜこの指標なのか」「この成果はどのような施策によって実現されたのか」といった背景や意義もあわせて記載することで、読み手の納得感と信頼性が高まります。

統合報告書では、企業の経営体制がどれほど健全で透明性があるかを示すことが、投資家やステークホルダーからの信頼を得るうえで欠かせません。そのため、ガバナンス(企業統治)に関する開示は、報告書内でも非常に重要な要素とされています。特に、以下のような項目は重点的に情報開示が求められます。

| 開示項目 | 内容の例 | 評価の観点 |

|---|---|---|

| 取締役会の構成と機能 | 独立社外取締役の比率、多様性、会議の開催状況 | 監督機能の実効性、多様性の確保 |

| 監査役・各種委員会との連携体制 | 監査役会、指名委員会、報酬委員会との連携状況 | 組織間の牽制と監督の分離が機能しているか |

| 経営判断プロセスの透明性 | 意思決定の迅速性、正当性の確保、意思決定フローの明示 | 判断の客観性・透明性の説明責任 |

| 役員報酬制度の設計 | 業績連動型報酬、非財務KPIの活用 | 経営成果との連動性、公平性の担保 |

| リスクマネジメント・内部統制 | リスクの特定、対応体制、内部監査の整備状況 | 組織的なリスク対応力と内部の管理機能 |

| コンプライアンス・企業倫理 | 基本方針、研修実施状況、違反事例の開示 | 法令順守・倫理行動への取り組み実態 |

単に組織図や方針を羅列するだけではなく、どのような考えに基づき、どのように運用されているかまでを丁寧に説明することが、ガバナンス報告の説得力を高めます。

統合報告書を通じて、自社がどのように変化に対応しながら、説明責任と監督機能を両立させているのかを明示することが、企業価値の持続的な向上に直結するといえるでしょう。

統合報告書では、企業の持続的成長の土台として不可欠な「人的資本」と「サステナビリティ」への取り組みについて、具体的かつ定量的に開示することが強く求められます。

これらの情報は、単なる補足ではなく、中長期的な企業価値を評価する上での中核的な要素と見なされつつあります。

| 観点 | 人的資本 | サステナビリティ |

|---|---|---|

| 目的 | 人材を「資産」として位置づけ、育成・活用・定着の戦略を示す | 環境・社会課題に対する責任ある行動と企業の持続可能性を示す |

| 主な開示項目 | ・人材育成への投資額と成果 ・多様性(女性管理職比率、外国籍比率など) ・エンゲージメント、離職率 ・ウェルビーイング施策 | ・CO₂排出量と削減目標 ・再生可能エネルギーの導入率 ・サプライチェーンにおける人権尊重・地域社会への貢献活動 |

| 評価される観点 | ・人材戦略と経営戦略の連動性 ・組織活力と人材の持続可能性 ・インクルージョンと公平性の確保 | ・環境・社会リスクへの対応力 ・長期的な価値創出への姿勢・責任ある企業市民としての信頼性 |

| 重要な背景動向 | ・2023年以降、人的資本開示が法定化の動き ・ISO30414など国際基準の注目度向上 | ・TCFD、ISSB、CDPなど国際基準が導入拡大中 ・ESG投資との関連性が強化 |

| 報告書での位置づけ | 経営資源の中核として、企業の“人への投資姿勢”を評価される要素 | ESGの一環として、企業の“信頼性と責任性”を測る指標群 |

これらは、ESG投資家をはじめとする多様なステークホルダーにとって、企業の「信頼できるパートナー性」を判断する材料であり、同時にレピュテーションリスクの回避や、ブランド価値の向上にも直結します。

特に、2023年以降は「人的資本開示」が法的にも義務化される方向に進んでおり、今後は統合報告書での非財務情報の質と量が、企業評価に直結する時代に入ってきています。これらの取り組みを単なるCSRとしてではなく、経営戦略の一環として明確に打ち出すことが不可欠です。

出典:https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/toprunners.pdf

統合報告書では、企業が多様なステークホルダーとどのように向き合い、信頼関係を築いているかを明らかにすることが重要です。

企業の持続的な成長は、株主だけでなく、顧客、従業員、取引先、地域社会、行政、NGOなど、あらゆる関係者との良好なエンゲージメント(対話と協働)によって支えられています。この項目では、以下のような情報の開示が求められます。

たとえば、従業員との対話に基づいて人事制度を刷新した事例、地域住民との懇談会を通じて新規事業を見直した事例など、対話が単なる形式にとどまらず、意思決定に実際に反映されているかどうかが、企業の真摯な姿勢を示すポイントとなります。

企業がどれだけ開かれた姿勢で、社会とともに価値を創造しようとしているのかを示す重要な視点であり、ESG投資家からの注目度も高まっている領域です。

統合報告書作成は、社内外の多くの関係者との連携が不可欠なプロジェクトです。その成功には、まず社内の体制を整備し、報告書作成の基本的な方針を明確にすることが重要です。ここでは、統合報告書作成に向けた実務対応について解説します。

統合報告書の作成の初動として最も重要なのは、社内に横断的な体制を構築し、作成の目的と基本方針を明確にすることです。

まずは、経営企画部門やサステナビリティ推進室を中心に、財務、IR、広報、人事、法務などの関係部署からメンバーを選出し、専門知識を有する担当者をアサインしたワーキンググループ(WG)を組成し、以下の項目について社内で明文化されたガイドラインを策定します。

| ガイドラインの項目 | 内容 | 設定のポイント |

|---|---|---|

| 作成の目的と位置づけ | 統合報告書を何のために作成するのかを明確にする (例:単なる義務対応か、経営戦略の可視化か) | 「経営の見える化」や「価値創造ストーリーの発信」など、報告書の戦略的位置づけを社内で共有することが重要 |

| 開示範囲と対象読者 | 報告書に掲載する情報の範囲と、それを誰に向けて届けるか (例:投資家、従業員、取引先、社会一般など) | 読者の関心や情報ニーズに応じて開示内容を調整する。ステークホルダー別に伝えるべき内容を整理することが有効 |

| 基本メッセージと訴求軸 | 報告書全体で一貫して伝えたい価値観や方向性 (例:企業理念、中長期ビジョン、価値創造の強みなど) | 抽象的なスローガンでなく、自社ならではの強みや戦略に基づいたストーリー構成を検討する |

こうしたガイドラインは、後の作業工程において社内の認識齟齬を防ぎ、関係者の巻き込みを円滑に進める土台となります。もし、外部協力者(コンサルタントやデザイン会社等)を活用する場合にも、統一された方針があることで連携効率が飛躍的に高まります。

統合報告書において最も重要な要素の一つが、自社がどのようにして価値を創造するのかを体系的に語るストーリーです。

まず整理すべきは、自社の中核的な事業活動が、どのような社会的課題や顧客ニーズに応えているのかという点です。そして、その価値提供の仕組みを明らかにするために、以下の構成要素を精緻に整理していきます。

| 内容の概要 | 整理のポイント | |

|---|---|---|

| ビジネスモデルの全体像 | どのように価値を生み出し、収益を得ているか(価値連鎖や事業構造) | フロー図やモデル図で視覚的に示し、読者が一目で理解できるようにする |

| 競争優位性・強み | 技術力、ブランド、人材、ノウハウ、顧客基盤などの独自性 | 他社との違いや模倣困難性を明確にし、戦略との接続性を示す |

| 関係資本の活用 | 人的資本、知的資本、製造資本、自然資本、社会関係資本などの基盤資源 | どの資本をどう活かし、価値創造に結びつけているかを定性的・定量的に説明する |

| 社会との接点・インパクト | 社会課題への貢献、ステークホルダーへの影響、共創価値など | 自社の存在意義やパーパスとの関係を具体例とともに示す |

| 将来の成長ドライバー | 新規事業、重点投資領域、研究開発、DXなどの今後の成長源 | 中長期の戦略・KPIと連動させて、将来の収益モデルをイメージさせる |

これらをバラバラに記載するのではなく、「自社は何のために存在し、どう未来を切り拓いていくのか」を軸に再構成することで、読み手に伝わる物語となります。そのため、経営層だけでなく、現場やマーケティング、IR、人事など多角的な視点からの情報を収集し、共通認識をもとに一貫したストーリーを設計することが重要です。

統合報告書の作成を本格的に進めるにあたり、まず必要となるのが、現在の情報開示状況を可視化する棚卸しと、求められる基準とのギャップ分析です。これは単に資料を集める作業ではなく、どの情報を誰に・なぜ開示するのかを再定義する重要な工程です。

具体的には、まず以下のような代表的な統合報告の基準やフレームワークをもとに、開示すべき項目の一覧を作成します。

| 名称 | 概要 | 主な特徴 | カバー領域 |

|---|---|---|---|

| IFRS統合報告フレームワーク(旧IIRC) | 国際統合報告評議会が策定した、価値創造を中心に据えた報告の枠組み | 財務・非財務情報を統合し、長期的な企業価値に焦点 | ビジネスモデル、戦略、リスク、資本、成果などの統合開示 |

| SASBスタンダード | サステナビリティ会計基準審議会による、業種別の開示項目基準 | 77業種別にマテリアリティとKPIが明示されている | ESG情報の財務的関連性にフォーカス |

| ISSB基準(IFRS S1/S2) | IFRS財団による国際的なサステナビリティ開示基準 | グローバルで標準化を目指す「サステナ開示の統一言語」 | IFRS S1=全般的な開示 / IFRS S2=気候関連開示 |

| TCFD(気候関連財務情報開示タスクフォース) | 金融安定理事会が提唱した、気候変動リスクに特化したフレームワーク | 「ガバナンス・戦略・リスク管理・指標と目標」の4分類で構成 | 気候変動に伴う財務リスク・機会の可視化 |

| GRIスタンダード | グローバル・レポーティング・イニシアティブが策定した世界標準 | 多様なステークホルダーに向けたサステナ報告のベースライン | 環境・人権・労働・腐敗防止など、広範な非財務情報をカバー |

次に、それぞれの項目に対し、自社がすでに開示している情報、開示はしているが不足している情報、まったく未開示の情報を分類・整理します。この作業を通じて、どこに開示の抜けや薄さがあるのか、どの情報が更新されていないのかといったギャップ(差分)を客観的に把握することができます。

このように、棚卸しとギャップ分析は、単なる現状把握ではなく、「何を、どの順で整備していくか」を決めるための起点となります。

統合報告書の作成は、単なる文書作成ではなく、情報収集からレビュー・発信までを含む中長期のプロジェクトです。そのため、現実的かつ実行可能な制作スケジュールを策定し、必要な予算を確保することが重要です。まず、統合報告書の制作工程は以下のような複数フェーズに分かれます。

| フェーズ | 主な内容 | 目的・ポイント |

|---|---|---|

| 準備・設計 | ・作成目的の明確化 ・社内体制(WGなど)の構築 ・基本方針とスケジュールの策定 | 統合報告書を“経営ツール”として どう位置づけるかを社内で統一し、推進体制を整える |

| 情報収集 | ・各部門へのヒアリング・財務・非財務データの収集 ・KPIや人的資本等の項目精査 | 内容の信頼性を担保するために、 正確かつ網羅的な情報を 横断的に集める |

| 原稿作成 | ・ドラフト原稿の執筆・社内レビューと修正 ・外部監修者への確認依頼 | 戦略性と一貫性を持たせた内容に 仕上げるとともに、 第三者視点での品質担保を行う |

| デザイン・制作 | ・デザイン案・図表の作成・ページ構成 ・レイアウト調整・整合性チェック | 読みやすさ・訴求力を高めるデザイン面の工夫と、 内容の整合性の最終確認を行う |

| 最終確認・公開 | ・経営層によるレビュー・PDF・Web形式での展開 ・株主・投資家などへの発信 | 最終的な意思決定と対外発表に 向けた準備を完了し、 効果的な開示を実施する |

これらを踏まえ、少なくとも6ヵ月前からの準備開始が理想的です。特に初めて作成する企業の場合は、余裕を持って8~10ヵ月前から動き始めることで、情報の精度と社内調整の質を高めることができます。

また、スケジュールと並行して、必要な予算の試算と確保も不可欠です。検討すべき主な費用項目には以下が含まれます。

特に注意すべきなのは、関係部門の巻き込みやレビュー工程に時間と調整コストがかかる点です。年度末や決算業務と重なるタイミングを避けるなど、実務の繁閑を見据えたスケジューリングと予算執行管理が必要となります。

統合報告書の作成は、多岐にわたる専門知識や高い編集スキルが求められるため、社内リソースだけで完結することは容易ではありません。

とくに初めて作成する企業にとっては、報告内容の設計、開示レベルの判断、ステークホルダー視点での表現整備などにおいて、社外の専門機関による支援を活用することが、品質と効率の両面で有効な手段となります。主な外部パートナーとしては、以下のような支援先が挙げられます。

| パートナー種別 | 主な支援内容 | 活用メリット |

|---|---|---|

| コンサルティング会社(統合報告・ESG専門) | ・IIRC、ISSB、SASBなど各種フレームへの対応支援 ・価値創造ストーリーの設計 ・非財務KPIの設計支援 | 開示戦略の構築や、報告書全体の一貫性と戦略性を高められる |

| 監査法人・アドバイザリー会社 | ・財務・非財務情報の整合性確認 ・リスク情報の整理 ・内部統制の観点からのレビュー | 報告内容の信頼性を担保し、外部からの評価にも対応しやすくなる |

| 制作会社・編集・デザイン事務所 | ・全体レイアウト・デザイン設計 ・図解やチャートの作成・編集 ・校正、PDFやWeb形式への対応 | 視覚的な分かりやすさと読みやすさを担保し、完成度の高いアウトプットが可能に |

社外支援を活用することは、単に作業を任せることではなく、第三者の視点を取り入れることで報告の精度と説得力を高めるための投資です。限られたリソースの中で最善の報告書を仕上げるためにも、自社の方針と体制に合った適切なパートナー選びが重要です。

トヨタの統合報告書が注目される理由の一つは、「モビリティカンパニーへの変革」という中長期ビジョンのもと、サステナビリティ経営を軸に据えている点にあります。

特に、「移動価値の拡張」「安全・安心」「人類と地球の共生」など、6つのマテリアリティを明確化し、それぞれを具体的な施策に落とし込んでいる点は、他社にとっての参考になります。

統合報告書では単なる情報開示ではなく、「クルマの未来を変えていこう」という強い意志のもと、ポジティブ・ネガティブ両面のインパクトを定義し、それに対する戦略と成果を開示しています。また、人的資本やサプライチェーン、人権対応に至るまで、非財務KPIを活用した透明性の高い開示を実現しています。

ニトリホールディングスは、2032年に向けた長期ビジョンとして「2032年 3,000店舗・売上高3兆円」を掲げ、その実現に向けてグローバル展開と人材育成を両輪とした中長期戦略を統合報告書で明確に打ち出しています。単なる数字目標ではなく、成長戦略と価値創造の因果関係を言語化している点が特徴です。

特に注目すべきは、アジアを中心とした海外市場への出店加速です。2025年3月期までに、海外100店舗体制の確立を見据え、グループ全体のサプライチェーン構築や販売戦略の現地最適化を推進しています。さらに、アプリ・ECチャネルとの連携など、リアルとデジタルの融合戦略にも積極的に取り組んでおり、統合的な価値提供の強化が進んでいます。

すかいらーくホールディングスは、人的資本経営とダイバーシティ推進を軸とした統合報告書を通じて、人に投資することで企業の持続可能性を高める戦略を明確に示しています。戦略の中心には、「人財の確保」「DXによる職場改善」「多様性の推進」「女性・高齢者・障がい者の活躍支援」が据えられています。

まず、業務効率化と現場の負担軽減に向けたDX施策が多岐にわたって展開されています。動画マニュアルや多言語対応ツールの整備に加え、配膳ロボットやセルフレジ、テーブル決済、案内システムなどの導入を通じて、アルバイト・パートを含む全従業員が働きやすい環境を実現しており、デジタルと人の融合によるサービス品質向上が図られています。

丸紅グループは、統合報告書において「グリーン戦略」を中核に据えた価値創造の全体像を明確に示し、サステナビリティと企業成長の両立を実践しています。環境・社会への責任を「ネイチャーポジティブ」なアクションとして定義し、単なる流行ではなく企業としての信念と責任に基づいた取り組みを展開している点が特徴です。

具体的には、「再生可能エネルギーの推進」「事業のグリーン化」「自然生態系の回復」「循環経済の加速」などを柱に、すべての事業領域での環境負荷の最小化と社会的インパクトの創出を目指しています。これにより、グローバルにおけるサステナブルビジネスのリーダーとしてのポジションを強化しています。

デンソーの統合報告書はステークホルダーとの対話を重視しており、投資家やアナリストとの公開対談(DIALOG)、社員との価値共有、対話のフィードバック反映など、統合報告書を経営と社会をつなぐ“対話ツール”として活用しています。ここには、義務化が進む統合報告の本質的な意義である「共創と説明責任」が体現されています。

コンテンツ面では、製品・サービスが環境・安心領域へどう貢献するかを一覧形式で明示し、技術進化と社会課題解決の接続を示しています。さらに、水素製造・活用に挑戦する新規事業への取り組みも特集されており、“次世代のクリーンエネルギー社会に貢献する企業像”が具現化されています。

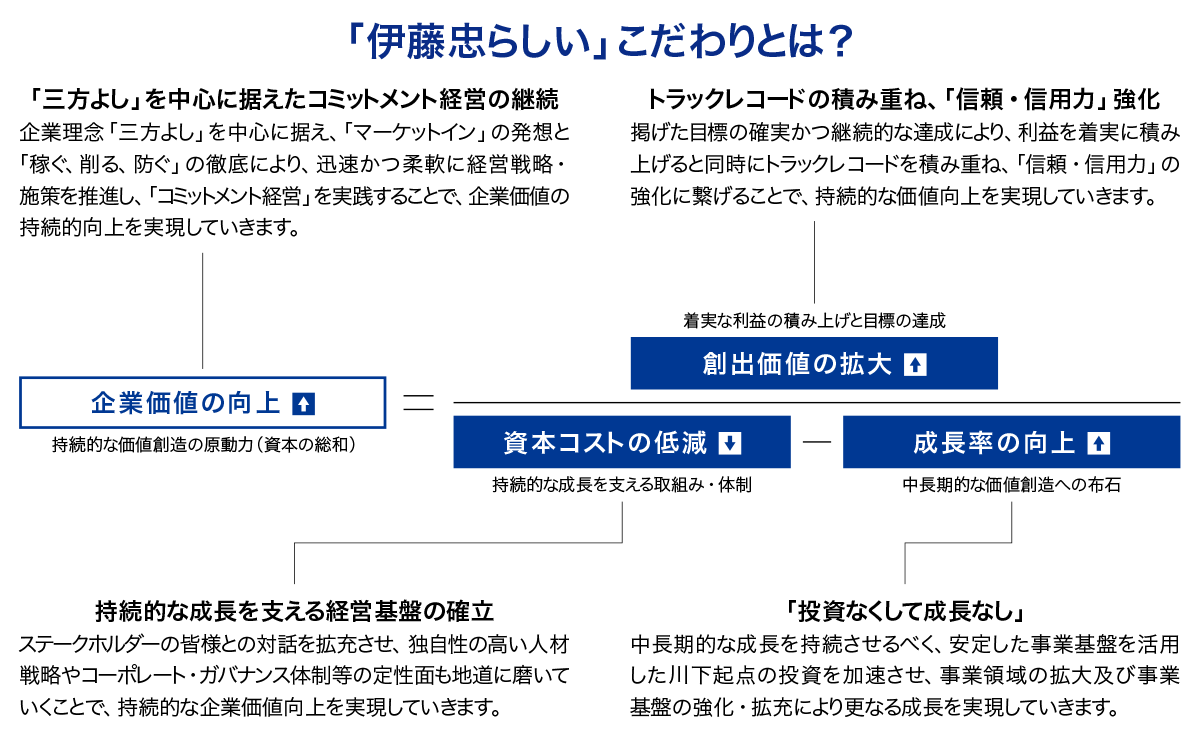

伊藤忠商事は、事業活動が社会課題解決にどのように貢献しているかを明確に示しており、特にSDGs達成に向けた具体的な取り組みを強調しています。

商社ならではの多様な事業ポートフォリオを活かし、気候変動対策、人権尊重、地域社会への貢献など、幅広い分野での企業価値向上を目指している姿勢が伺えます。

その統合報告書は、ステークホルダーとのエンゲージメントを深め、持続可能な社会の実現に向けた同社の役割を提示する上で、極めて示唆に富んでいます。特に、気候変動対策においては、事業活動全体での排出量削減目標を具体的に示し、再生可能エネルギーの利用拡大やサプライチェーン全体でのCO2削減に向けた取り組みを詳細に解説しています。このような包括的な開示は、投資家が企業の持続可能性へのコミットメントを評価する上で不可欠な情報源となっています。

日立製作所は、「デジタル技術とサステナビリティを原動力とした事業成長」を掲げ、Lumadaなどのデジタルソリューションを通じて、顧客や社会のデジタルトランスフォーメーション(DX)とサステナビリティへの貢献を両立させる戦略を統合報告書で詳細に開示しています。環境(Environment)、社会(Social)、ガバナンス(Governance)の各要素における具体的な目標設定と進捗状況を、財務情報と関連付けて提示しており、その先進的な情報開示は高く評価されています。

特に、技術革新と社会課題解決の両立を目指す姿勢を、具体的な事例とともに詳細に解説している点が、投資家をはじめとするステークホルダーからの信頼獲得に繋がっています。

富士通は、サステナビリティを経営の中核に据え、テクノロジーによる社会課題解決を推進する姿勢を統合報告書で示しています。特に、人権尊重やダイバーシティ&インクルージョンといった人的資本への投資を具体的に開示し、社会との共創を目指す企業姿勢を明確にしています。

同社は、デジタル変革(DX)の推進やサステナビリティ経営における先進的な取り組みを具体的に開示し、ステークホルダーとの対話を通じて社会課題解決に貢献する姿勢を強調しています。具体的には、AIやIoTといった最先端技術を活用したソリューション提供を通じて、気候変動対策や社会インフラの整備といったグローバルな課題解決にどのように貢献しているかを、詳細な事例とともに紹介しています。

野村総合研究所は、デジタル技術とコンサルティング能力を駆使し、社会課題解決に貢献する姿勢を統合報告書で明確に示しています。特に、DX推進やサステナビリティ経営における先進的な取り組みを具体的に開示し、ステークホルダーとの対話を通じた共創の重要性を強調しています。

同社は、テクノロジーの力で社会の持続的な発展に貢献することを目指しており、その戦略と実績を統合報告書で丁寧に開示しています。これにより、投資家は野村総合研究所の将来性とその社会への影響力を深く理解することができます。

ソニーグループは、「クリエイティビティとサイエンスの力で世界を感動で満たす」というパーパスのもと、テクノロジーとクリエイティビティを融合させた事業展開を統合報告書で示しています。特に、ゲーム、音楽、映画といったエンタテインメント事業と、イメージセンサーや半導体などのテクノロジー事業のシナジーを強調し、持続的な成長戦略を具体的に説明しています。

また、ESG(環境・社会・ガバナンス)への取り組みや、多様な人材の活躍を促進する人的資本への投資についても詳細に開示しており、ステークホルダーとのエンゲージメントを深めることに注力しています。

統合報告書の義務化は、ISSB基準や人的資本開示の法制化により現実味を帯びてきており、特に上場企業にとっては実質的な対応が求められる状況です。統合報告書は、財務・非財務情報を一体で開示し、中長期的な企業価値を伝える重要な経営ツールとなっています。

実質的な義務化を単なる対応業務とせず、自社の価値創造を再定義する機会として活用することが、今後の競争力強化につながるでしょう。

\当サイトおすすめNo.1サイト/