\当サイトおすすめNo.1サイト/

\当サイトおすすめNo.1サイト/

TCFD開示は投資家やステークホルダーに向けた信頼性向上の手段として重要性が増してきました。

この記事では、TCFDの概要や情報開示の重要性、活用方法と取り組み事例などをわかりやすく解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、多様な手法を組み合わせて企業の環境経営を包括的に支援します。

TCFDとは、Task Force on Climate-related Financial Disclosuresの略で、日本語で「気候関連財務情報開示タスクフォース」と訳されます。「気候変動は投融資先の企業の事業活動に多大な影響を与える恐れがある」という投資家の危機感から、企業の気候関連のリスク・機会を適切に評価できる情報開示を促進することを目的に、2015年に設立されました。

2017年6月に、企業が任意で行う気候関連のリスク・機会に関する情報開示のフレームワークであるTCFD提言を公表し、TCFD提言は国際的な気候関連の情報開示フレームワークとして活用されてきました。

日本においては、プライム上場企業や有価証券報告書の提出企業が、TCFD提言等に基づく気候変動に関する情報開示が求められています。

しかし、2023年にTCFDの機能がISSB(International Sustainability Standards Board)に統合されたことにより、TCFDは解散しました。

今後はIFRS S1, S2が国際的なサステナビリティ情報開示基準となりますが、IFRS S1, S2の構成はTCFD提言を踏襲しているため、TCFD提言を理解することでIFRS S1, S2の理解を深めることにもつながります。

(参考元:経済産業省 気候変動に関連した情報開示の動向(TCFD))

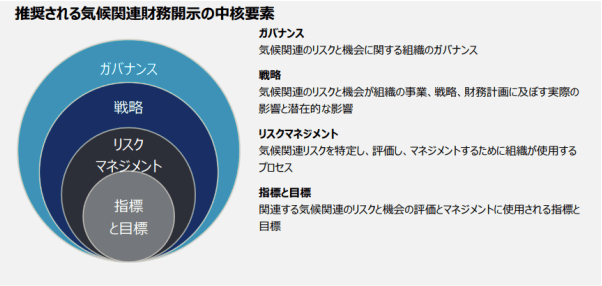

TCFD提言は、ガバナンス、戦略、リスク管理、指標と目標の4つの中核要素から構成されています。

ガバナンスでは、自社に影響しうる気候関連のリスクと機会について、どのようなガバナンス体制で対応していくかを開示することが求められています。

具体的には、以下の2項目の記述を推奨しています。

例えば、aでは取締役会が気候関連の報告を受けるプロセスや頻度、取締役会や各委員会が戦略、行動計画、リスクマネジメント方針を見直す・指示する際に、気候関連事項を考慮しているかなどを記述します。

bでは、経営陣レベルの職位または委員会が気候関連の責任を有しているか、どのように経営陣が気候関連事項をモニタリングしているかなどを記述します。

戦略では、気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす影響について開示することが求められています。

具体的には、以下3項目の記述を推奨しています。

例えば、aでは組織の財務計画に重要な影響を与える可能性のある気候関連リスクを短期・中期・長期といった時間軸ごとに記述したり、bではaで特定した気候関連のリスク・機会が自社の製品・サービス、サプライチェーンに与える影響を記述します。cでは、気温上昇が2℃以下のシナリオと4℃のシナリオ等、複数のシナリオにおいて、自社の戦略がどのように気候関連リスク・機会の影響を受ける可能性があるかなどを記述します。

リスクマネジメントでは、組織がどのように気候関連リスクを特定・評価・管理するかの開示が求められています。具体的には、以下3項目の記述を推奨しています。

例えば、aでは気候関連リスクの大きさを評価するプロセス、bでは気候関連リスクを軽減・移転・受入・管理するを行う意思決定の方法や気候関連リスクの優先順位付けの方法などを記述します。cでは気候関連リスクを特定・評価・管理するプロセスが、全社的なリスクマネジメントにどのように統合されているかを記述します。

指標と目標では、気候関連のリスク・機会を評価し、管理するための指標と目標の開示が求められています。具体的には、以下の3項目の記述を推奨しています。

例えば、aではGHG排出量やインターナル・カーボンプライス等、気候リスク管理に使用する指標、bでは、Scope1,2,3の実績値、cについてはGHG排出量の目標や進捗などを記述します。

(参照元:TCFDコンソーシアム 気候関連財務情報開示に関するガイダンス3.0)

事業内容や業種によって気候関連のリスクや機会が組織に与える影響の大きさは異なります。

日本において、TCFD提言に基づいた情報開示が一部の企業に対して実質義務化されています。

2021年6月に東京証券取引所は上場企業が行う企業統治においてガイドラインとして参照すべき原則・指針である「コーポレートガバナンス・コード」を改訂し、プライム市場上場企業に対し、TCFD等に基づく気候変動開示の質と量を充実させることを求めています。

コーポレートガバナンス・コードに記載されている原則・指針に対して、企業は遵守するか、遵守しない場合はその理由を説明する必要があり、多くのプライム上場企業はTCFD提言に基づいた情報開示を行っています。

出典:日本取引所グループ 改訂コーポレートガバナンス・コードの公表

2023年3月期から、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められています。

記載内容としては、TCFD提言の構成と同様、「ガバナンス」「戦略」「リスク管理」及び「指標及び目標」が含まれています。

「ガバナンス」と「リスク管理」については、全ての企業が開示する必要があり、「戦略」と「指標及び目標」については、各企業が重要性を判断して開示するとされています。

出典:金融庁 金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要

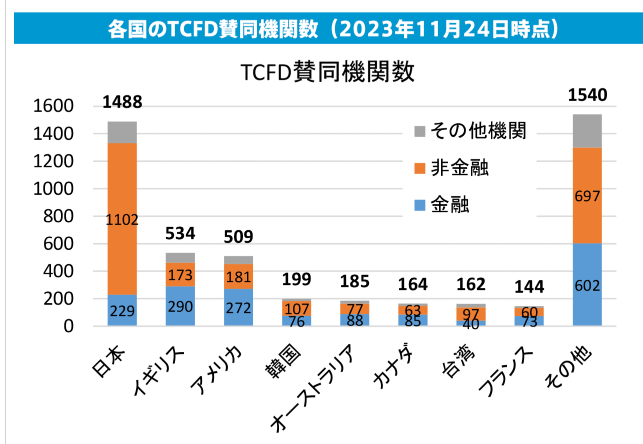

世界各国でTCFDに賛同した機関数の推移を解説します。

TCFDの趣旨(気候変動関連の財務情報開示)に賛同している企業は、世界全体で4,925社、その中でも日本においては1,488社が賛同しており、全体の約30%を占めています。(※2023年11月24日時点)

上図は、賛同した国別に企業数をグラフ化したものです。国別で比較しても日本の賛同企業が群を抜いています。これは2018年の経済産業省によるTCFDガイダンスの策定や、2019年の民間主導のTCFDコンソーシアムの設立、2021年のコーポレートガバナンス・コードの改訂等が日本におけるTCFD賛同・開示を後押ししたと考えられます。

日本企業でTCFDへ賛同している企業の例としては、食品業界ではアサヒグループホールディングス株式会社、カルビー株式会社、住宅メーカーでは積水ハウス(株)や大和ハウス工業、化学メーカーでは旭化成(株)や積水化学工業(株)、総合商社では伊藤忠商事(株)や三井物産(株)など、幅広い業界の各業界を代表する企業が賛同しています。

TCFD提言の4つの要素について、カゴメ株式会社の統合報告書を例に、実際の開示例を紹介します。

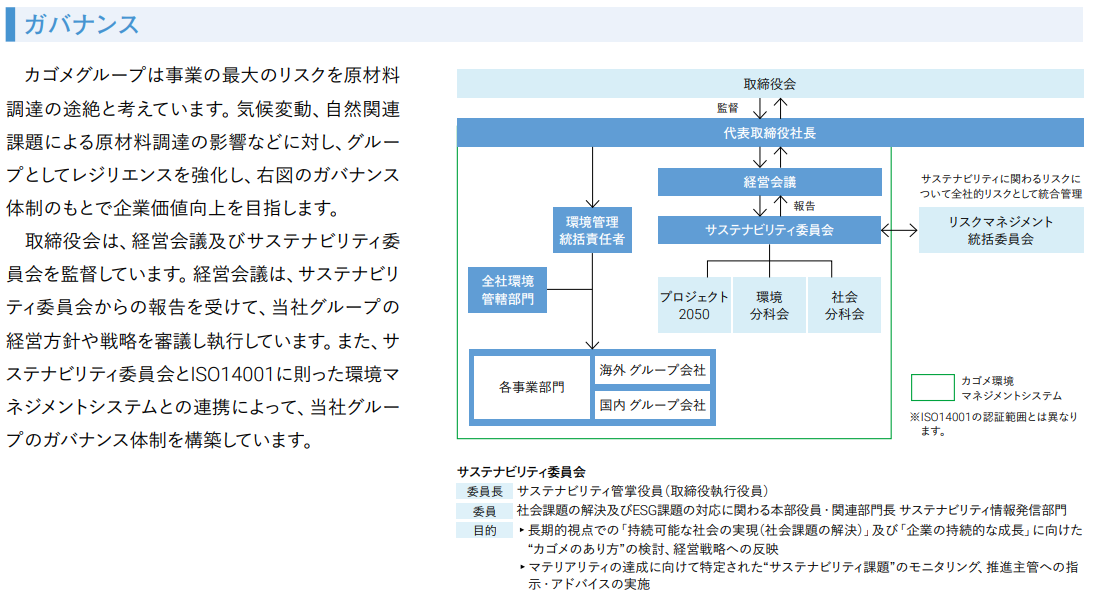

カゴメ株式会社は統合報告書において、サステナビリティに関する体制を以下の通り開示しています。

取締役会は経営会議及びサステナビリティ委員会を監督していること、経営会議はサステナビリティ委員会からの報告を受けて、経営方針や戦略を審議し、執行していることが記載されています。

TCFD提言で開示が推奨されている、取締役会によるサステナビリティ課題の監督や、経営陣の役割を端的に示しています。

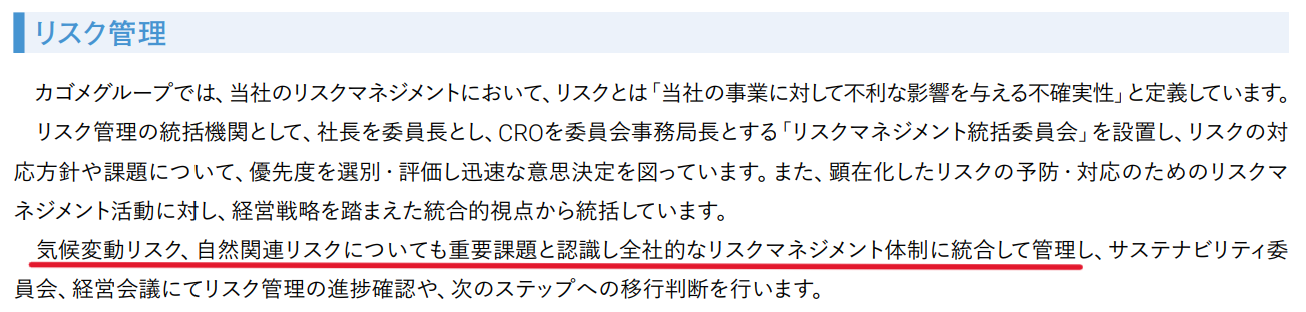

リスク管理については、以下の開示を行っています。TCFD提言にて開示が推奨されている気候変動リスクを全社的なリスクマネジメント体制に統合して管理していることが分かる内容となっています。

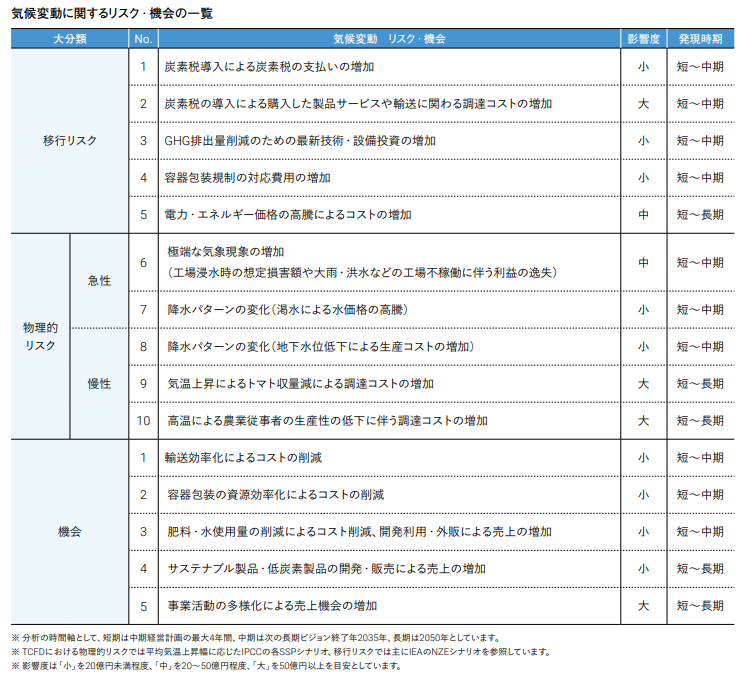

戦略に関しては、気候変動に関するリスク・機会の一覧を以下の通り開示しています。TCFD提言が推奨する、短期・中期・長期の時間軸ごとに想定されるリスク・機会を抽出し、自社に与える影響の大きさを大・中・小で表しています。

炭素税の導入によるコスト増加や気温上昇によるトマト収量減、高温による農業従事者の生産性の低下を影響度の大きいリスクとして挙げています。

一方で、影響の大きい気候関連の機会として、異常気象や自然災害の増加により災害用保存野菜商品の需要が高まったり、環境負荷の低い製品の需要増加といった、事業活動の多様化による売上機会の増加を挙げています。

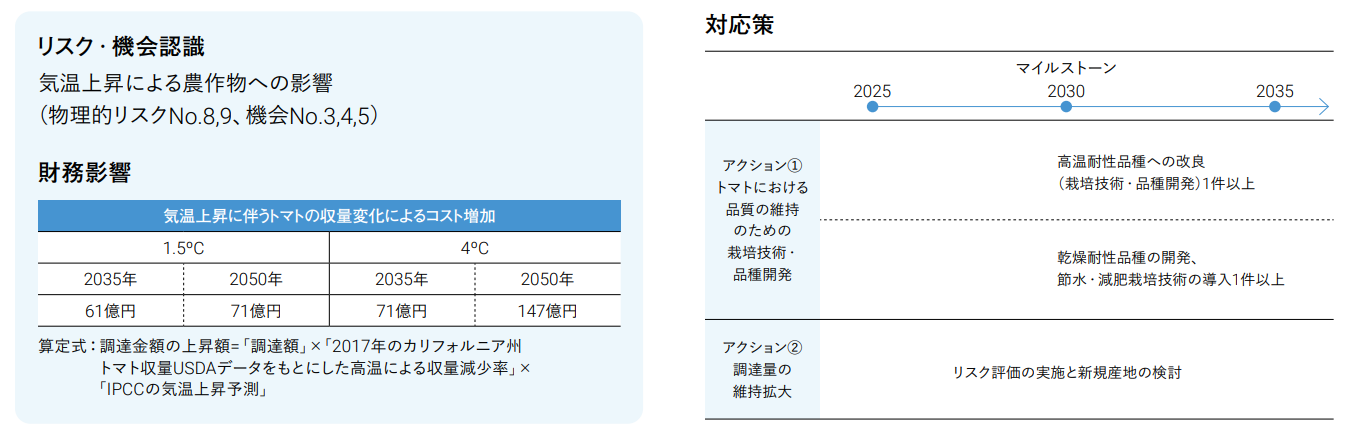

上記のリスク・機会一覧から、影響度が大きい項目や算定可能な項目について財務影響を試算し、対応策も併せて開示しています。

以下は「気温上昇による農作物への影響」という項目の財務影響金額として、気温上昇に伴うトマトの収量変化によるコスト増加額を1.5℃シナリオでは2050年時点で71億円、4℃シナリオでは147億円と試算しています。

TCFD提言の戦略では、気候関連問題が財務計画に及ぼす影響を、定量的に開示することが推奨されており、同社のように金額で開示することは良い事例と言えます。

さらに、想定されるリスクに対し、2030年、2035年に向けた対応策を検討しており、リスクの低減を図っていることが分かります。

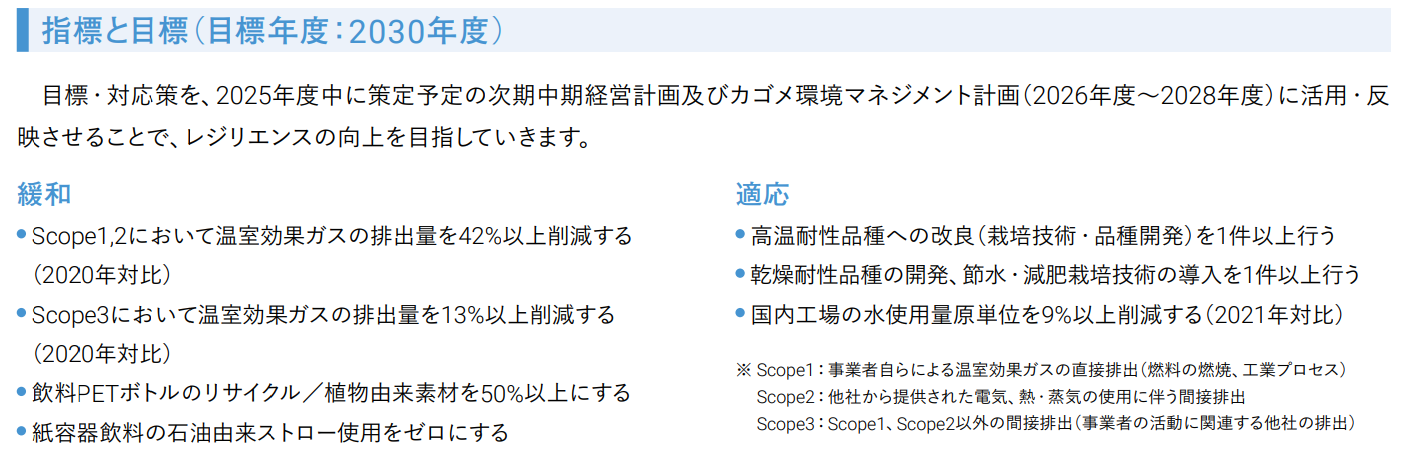

指標と目標については、Scope1,2,3や飲料PETボトルのリサイクル/植物由来素材の割合、紙容器飲料の石油由来ストローの使用量を指標として挙げています。

その上で、Scope1,2,3排出量の実績を開示し、2030年度に向けての目標を設定しています。Scope1,2については2030年度までに42%以上の削減、Scope3においては13%以上の削減(いずれも2020年比)、飲料PETボトルのリサイクル/植物由来素材を50%以上、紙容器飲料の石油由来ストロー使用をゼロにすることを掲げています。

TCFD提言は、機関投資家が気候関連のリスク・機会を適切に判断できるようにすることを目的として公表された気候関連の情報開示フレームワークです。

日本では主に上場企業等を対象に東京証券取引所や金融庁からの要請により、TCFD提言に基づいた情報開示が進んできました。TCFD開示を行うことで、特にグローバルの投資家からのESG投資の呼び込みにつながる可能性が高まります。

TCFD自体は解散しましたが、ガバナンス、戦略、リスク管理、指標と目標という4つの要素は、今後のサステナビリティの情報開示においても基礎となる考え方であるため、理解を深めることでサステナビリティ開示の対応をスムーズに進められるでしょう。

\当サイトおすすめNo.1サイト/