\当サイトおすすめNo.1サイト/

\当サイトおすすめNo.1サイト/

ESG(環境・社会・ガバナンス)をめぐるリスクが、企業経営においてかつてないほど注目を集めています。

本記事では、ESGリスクの全体像を整理しつつ、リスクマネジメント体制を構築するためのポイントや内部監査の役割、ステークホルダーから信頼される対応について詳しく解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、多様な手法を組み合わせて企業の環境経営を包括的に支援します。

近年、企業にとってリスク管理の重要性が急速に拡大しています。従来のような財務リスクや法務リスクに加え、ESG(環境・社会・ガバナンス)に関連するリスクが、経営戦略の中核に据えられるようになってきました。

ESGはCSR(企業の社会的責任)の一環という位置づけから、企業の中長期的な成長戦略の柱へと変化しつつあります。

以下では、ESGの概要と発生しうるリスクについて解説します。

ESGとは、Environment(環境)、Social(社会)、Governance(ガバナンス)の頭文字を取ったもので、企業活動の非財務的な側面に着目し、経営や投資判断の基準として捉える枠組みです。

サステナブルな成長を目指す企業にとって、ESGへの配慮は単なる社会的責任の域を超え、事業の根幹に関わる重要事項とされています。

また、以下の証券会社の動画では、米国トランプ政権下でのESGの見通しについて詳しく解説されています。

「環境」の視点では、温室効果ガスの排出削減や再生可能エネルギーの利用、廃棄物削減、生物多様性の保全、水資源の適正な利用といった取り組みが該当します。

企業が環境に与えるインパクトを適切に評価して責任ある対応を行うことは、環境規制への対応や市場の信頼を得るために不可欠です。

「社会」の領域では、労働環境の整備、多様性とインクルージョンの推進、安全・衛生、人権の尊重、地域社会との共生などが重視されます。

とりわけ、サプライチェーン上に存在する労働環境の問題や人権侵害は、企業の評判や継続的取引に直接的な影響を及ぼす可能性があります。

「ガバナンス」に関しては、取締役会の構成や独立性、経営の監督体制、内部統制、情報開示の透明性、コンプライアンス遵守などが含まれます。

健全なガバナンス体制は経営の質を担保し、長期的な企業価値の向上に繋がる基本的な土台となります。

ESGリスクとは、企業がESGに関連する課題を適切に管理できなかった場合に発生する損失や信用毀損のリスクを指します。

以下では、財務指標には現れにくいものの、長期的な経営に深刻な影響を及ぼす可能性があるESGリスクについて解説します。

環境リスクには、気候変動への対応の遅れや温室効果ガス排出に対する規制強化の影響、脱炭素社会への移行に伴う財務的リスクが含まれます。加えて、生物多様性の損失や水資源の枯渇といった自然資本の劣化は事業の継続性に直接関わる問題であり、企業のレピュテーションリスクにも繋がります。

| 環境リスク項目 | 概要 |

|---|---|

| 気候変動リスク | 温室効果ガス排出などが引き起こす 気候変動に伴う事業影響 異常気象や災害リスクの増加、 規制強化によるコスト負担など |

| 資源枯渇リスク | 水、鉱物、エネルギーなどの天然資源の不足が 事業継続や生産コストに影響を及ぼすリスク |

| 環境規制・政策リスク | 環境関連法規や国際協定の強化に伴う 事業活動の制約や追加コスト負担 |

| 環境汚染・排出リスク | 排水・排気・廃棄物などによる環境汚染や 地域社会への悪影響による 訴訟・罰金・ブランド毀損リスク |

| 生物多様性・生態系リスク | 生態系破壊や生物多様性喪失が引き起こす規制強化、事業停止、社会的批判のリスク |

たとえば、廃棄物の不適切な処理や環境汚染の発生は、巨額の対策費用や社会的非難、顧客離れなど重大な損失につながるほか、調達先や委託先による環境破壊行為が発覚した場合、社会的評価の低下や取引停止、投資回避(ダイベストメント)などのリスクが発生することにもなります。

社会リスクには、サプライチェーン上における強制労働や児童労働の存在、過重労働やハラスメントといった職場内の人権問題が挙げられます。

これらのリスクは一度表面化すればSNSや報道などを通じて瞬時に拡散し、企業に対する社会的信用を大きく損なう可能性があるうえ、取引停止や法的制裁を受けることにもつながります。

以下の動画では、サプライチェーンマネジメントを漫画でわかりやすくご確認いただけます。

ガバナンスリスクは、不祥事の発生や内部統制の欠如、コンプライアンス違反など、企業統治に関する問題に起因するリスクです。

特に、経営陣による不正行為や取締役会の監督機能不全は、企業価値を大きく毀損する事態を招く可能性があります。加えて、情報開示の遅れや不透明な意思決定も、市場や投資家からの信頼低下に繋がります。

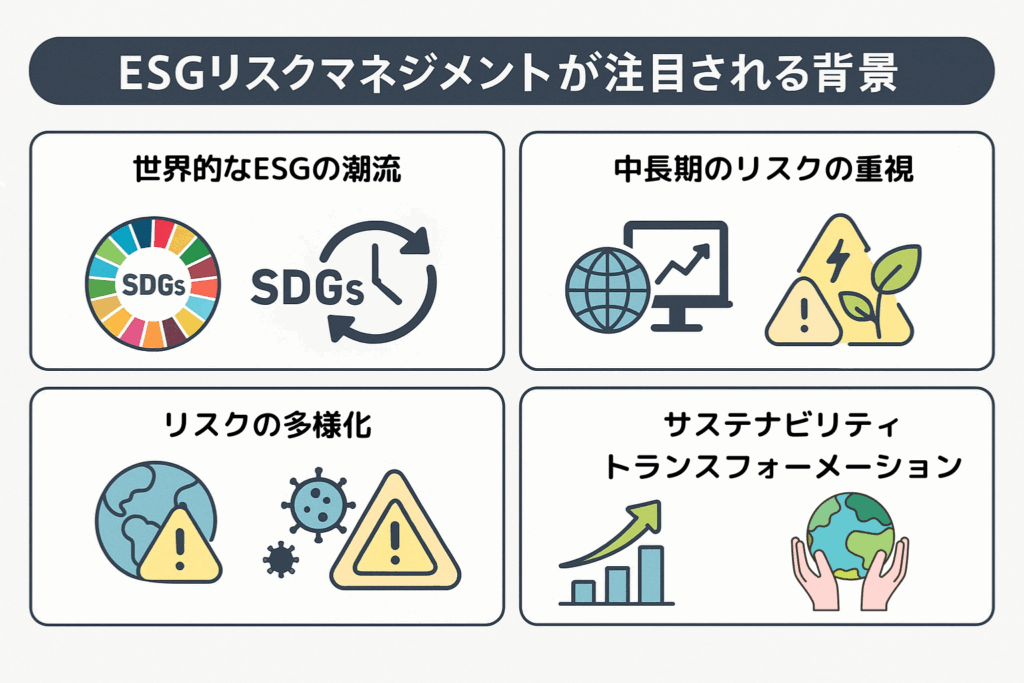

ESGリスクマネジメントが注目を集める背景には国内外の規制や社会環境の変化があり、今後さらに重要性が高まっていくと考えられます。以下では、ESGリスクマネジメントが急速に経営の中核に据えられるようになった背景を、4つの視点から整理します。

ESGへの関心は、もはや一部の投資家や先進企業に限られたものではなく、世界中のあらゆるステークホルダーに共通する視点となっています。

2015年に国連で採択された「SDGs(持続可能な開発目標)」は、政府や自治体だけでなく企業活動にも深く浸透しつつあります。SDGsは17の目標と169のターゲットから構成されており、環境保全や労働環境の改善、ジェンダー平等など、ESGと重なる項目が多く含まれています。

企業がSDGsに貢献する姿勢を示すことは、グローバル市場での評価を高めるとともに、投資家や顧客からの信頼を得る手段となっており、それに伴いESGリスクマネジメントの必要性も高まっています。

ESGリスクへの対応は、国際的な金融機関や評価機関からの圧力によっても加速しています。

たとえば、日本のGPIF(年金積立金管理運用独立行政法人)は、国連が提唱する責任投資原則(PRI)に署名し、ESGに配慮した企業への投資拡大を明言しています。

また、米国を中心に広がるSASB(サステナビリティ会計基準審議会)による開示基準は、企業に対して産業ごとの重要なESG項目を開示することを求めており、これに対応しなければ国際的な資本市場において不利な立場に置かれる懸念も出てきています。

企業の情報開示の質向上に寄与し、中長期視点の投資家の意思決定に貢献することを目的に、将来的な財務インパクトが高いと想定されるESG要素に関する開示基準を設定しています。

引用:ESG情報開示枠組みの紹介|JPX 日本取引所グループ

出典:GPIF「ESG投資」

出典:野村證券『PRI」

出典:日本取引所グループ「SASBとは」

日本においてもESG情報開示に関する環境整備が進んでいます。

東京証券取引所と日本取引所グループは、「ESG情報開示実践ハンドブック」を発行し、上場企業に対して具体的なESG情報開示の在り方を提示しています。

このハンドブックは、ESGリスクマネジメントの導入・強化を促進するための実務的な指針であり、今後の法令・規制整備の先行モデルとしても位置付けられています。

以下の動画では、ESG情報開示の動向や企業の社会的責任について、実務目線で紹介しています。

従来の企業経営では、四半期ごとの業績や財務数値に焦点が当てられてきましたが、近年では中長期的な視点でのリスク評価と対策の必要性が強調されるようになっています。これは、短期的な利益の追求では測れない企業価値が重視される傾向と連動しています。

たとえば、気候変動の影響は一朝一夕で表れるものではありませんが、その影響は長期的に見れば事業継続性や資産価値に直結する重大なリスクとなります。このような長期的な変化に対して備える力こそが、持続可能な経営の土台として注目されています。

出典:野村総合研究所「日本企業の中長期リスクへの対応のあり方再考」

以下の環境省による動画では、気候変動影響と企業の適応についてご確認いただけます。

グローバル化や技術革新の進展に伴い、企業が直面するリスクはこれまでにないほど多様化しています。

環境災害、パンデミック、地政学的リスク、サイバー攻撃など、非連続かつ複雑なリスクが企業活動に与える影響は拡大の一途をたどっています。

また、産業構造の急激な変化を伴うイノベーションにより、従来のビジネスモデルが時代遅れになるスピードも加速しています。

企業が持続的に成長するためには、ビジネスモデルそのものを環境や社会に適合する形へと進化させるSX(サステナビリティトランスフォーメーション)が必要です。

SXとは、企業全体の在り方を根本から見直し、社会と企業の両方の持続可能性を重視した経営にシフトする取り組みを指します。SXを進めるためには、リスクマネジメントの対象も財務以外の要素に広がり、ESGの側面を含めた統合的な視点でのマネジメント体制が不可欠となります。

ESGリスクマネジメントは、単にリスクの回避や損失の防止を目的としたものではありません。

ここでは、ESGリスクマネジメントに取り組むことによって企業にもたらされる3つのメリットを紹介します。

ESGリスクへの適切な対応は、企業の中長期的な収益性と事業継続性に貢献します。

たとえば、気候変動リスクへの対策を早期に講じることで将来的な規制コストや設備投資の負担を抑えることが可能となり、事業計画の柔軟性を維持できます。

また、社会的課題に向き合う姿勢や健全なガバナンス体制は、投資家や金融機関からの評価を高め、資金調達コストの低下や投資資金の獲得といった財務的な成果にも結びつきます。

以下の証券会社による動画では、2024年におけるSX銘柄の選定制度について解説しています。

環境問題や人権保護への関心が高まる中で、消費者や取引先の購買・選定基準にも変化が生じています。

商品・サービスの背景にある企業の姿勢が重視されるようになり、ESGに真摯に取り組む企業が優先して選ばれる傾向が高まっています。

たとえば、地産地消の推進やフェアトレード製品の採用、再生可能エネルギーの利用、プラスチック製品の削減、情報開示の透明性向上といった取り組みは、近年8兆円超に拡大した日本のエシカル消費市場で高く評価され、顧客からの信頼構築に直結します。(参考:日本初のエシカル市場規模調査2022年のエシカル消費は8兆円超|エシカル市場規模調査実行委員会)

実際、2022年には「地産地消」が1兆1250億円、「フェアトレード」が400億円、「グリーン電気料金」1,920億円、「プラスチック製品の買い控え」が740億円にのぼっており、こうした社会や環境への配慮は、消費者の購買選択に大きな影響を与えています。

企業経営においては、投資家や顧客だけでなく、従業員、地域社会、行政機関、メディアなど、多様なステークホルダーとの関係性がますます重要となっています。ESGリスクマネジメントは、ステークホルダーとの信頼関係を構築・維持する上でも大きな効果が期待できます。

たとえば、企業が倫理的な取引を行い、説明責任を果たし、社会課題に対して継続的な改善活動を行っていると認識されれば、ステークホルダーは企業に対して積極的な協力や支援を行いやすくなります。

また、従業員にとっても自社が社会的意義を持ち責任ある経営を行っていることはエンゲージメントや誇りに繋がり、優秀な人材の確保・定着にも良い影響を与えます。

ESGリスクマネジメントを導入することは、以下の観点からESG投資や監査への対応力を高めることに直結します。

| 観点 | 内容 |

|---|---|

| 投資 | ESG投資の拡大に伴い、リスクマネジメント体制を整備することで投資家からの信頼を確保。資金調達コストの低減や株価の安定につながる。 |

| 監査 | ESG監査や外部評価機関による格付けで重要視されるのは、リスク対応方針や情報開示の透明性。監査適合性と企業ブランド強化を両立できる。 |

| 人材・資格 | ESG監査に対応できる専門人材の育成や資格取得が重要。内部に知見を持つ人材を配置することで、監査対応のスピードと精度が向上する。 |

このように、ESGリスクマネジメントは単なるリスク回避策ではなく、投資家からの評価向上・監査適合性・企業価値向上を一体的に実現する基盤として機能します。

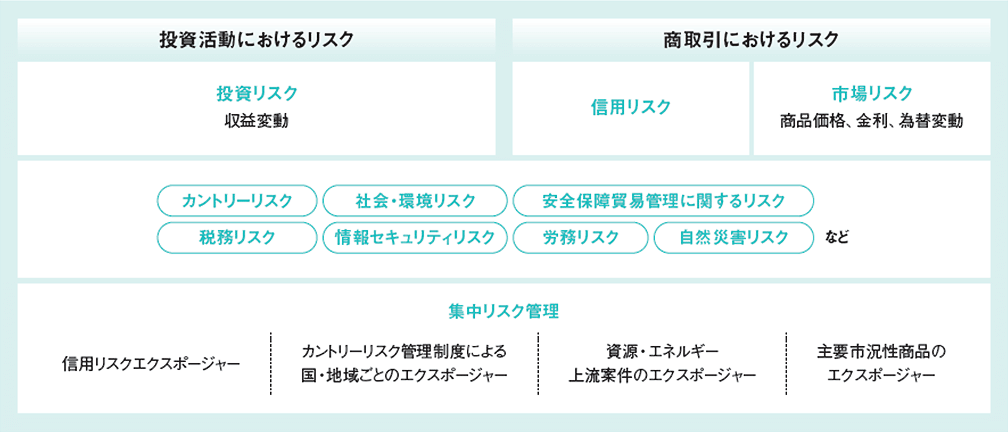

住友商事グループは、2050年までにグループとしてのカーボンニュートラル化を達成することを長期目標に掲げています。太陽光パネルの再利用・リサイクル事業により、2030年代に大量廃棄が見込まれるパネルを循環型社会に取り込む取り組みを推進するなど、様々な取り組みを実施しています。

三井物産では、複数の重要リスクを全社横断的に管理する体制を運用しており、取締役会・経営会議・サステナビリティ委員会などが連携して監督・戦略決定を行っています。

また、すべての新規投融資案件に対して、気候変動・汚染防止・生物多様性・人権・労働環境など150以上の項目を対象に、IFC基準を基盤としたチェックリストにより環境・社会リスク評価を実施しています。

ESGリスクは非財務であるがゆえに数値化が難しく、部門横断的かつ中長期的に現れる傾向にあります。

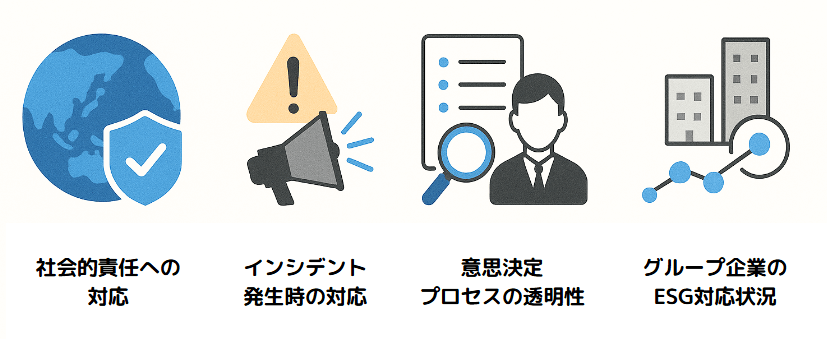

ここでは、ESGリスクマネジメントの高度化において、内部監査で重視すべき4つのポイントを解説します。

近年、企業は社会的規範や倫理的観点からの説明責任を果たすことを強く求められるようになっています。

例えば、サプライチェーンにおける人権配慮の欠如、気候変動対策の遅れ、地域社会への影響を無視した事業展開などは、たとえ法的な問題がなくても、企業に対する信頼を大きく損なう可能性があります。

内部監査では、こうした社会的責任が適切に果たされているかを第三者的な視点でチェックし、経営陣に対して改善提言を行う必要があります。

ESGリスクに関連するインシデントが発生した場合、迅速かつ透明な対応が求められます。

たとえば、環境破壊や労働災害、不正取引の発覚といった問題が公に報じられると、企業は瞬時に評判リスクに直面することになります。

内部監査はリスク発生時の初動対応、責任体制、情報公開手順が明確になっているかを検証する役割を果たします。あわせて、過去の事案から得られた教訓が組織全体に共有され、再発防止策が講じられているかを確認することも、重要な監査のポイントとなります。

ガバナンスに関するリスクは、企業内の意思決定プロセスの不透明さから生じることが少なくありません。

ESGに関する方針や対応策を策定する際も、誰がどのような根拠に基づいて意思決定を行っているのかが不明瞭であれば、実効性に疑問が残ります。

内部監査ではESGリスクに関する重要事項がどのようなルートを通じて経営判断に組み込まれているのかを把握し、社内手続きの透明性を担保する必要があります。

ESGリスクは企業単体ではなく、グループ全体に広がる性質を持っています。

たとえば、海外子会社や関連会社での人権侵害やハラスメントが、本社のブランド毀損や投資家からの批判を招くケースは少なくありません。

従って、内部監査はグループ全体を対象とし、各社におけるESGリスク管理の水準や体制を均質化する必要があります。海外拠点に対しては、現地の法律との整合性や文化的ギャップを踏まえた柔軟な対応が求められます。

以下の動画では、世界におけるサプライチェーン戦略を紹介しており、複数視点を参考にした決断にお役立ていただけます。

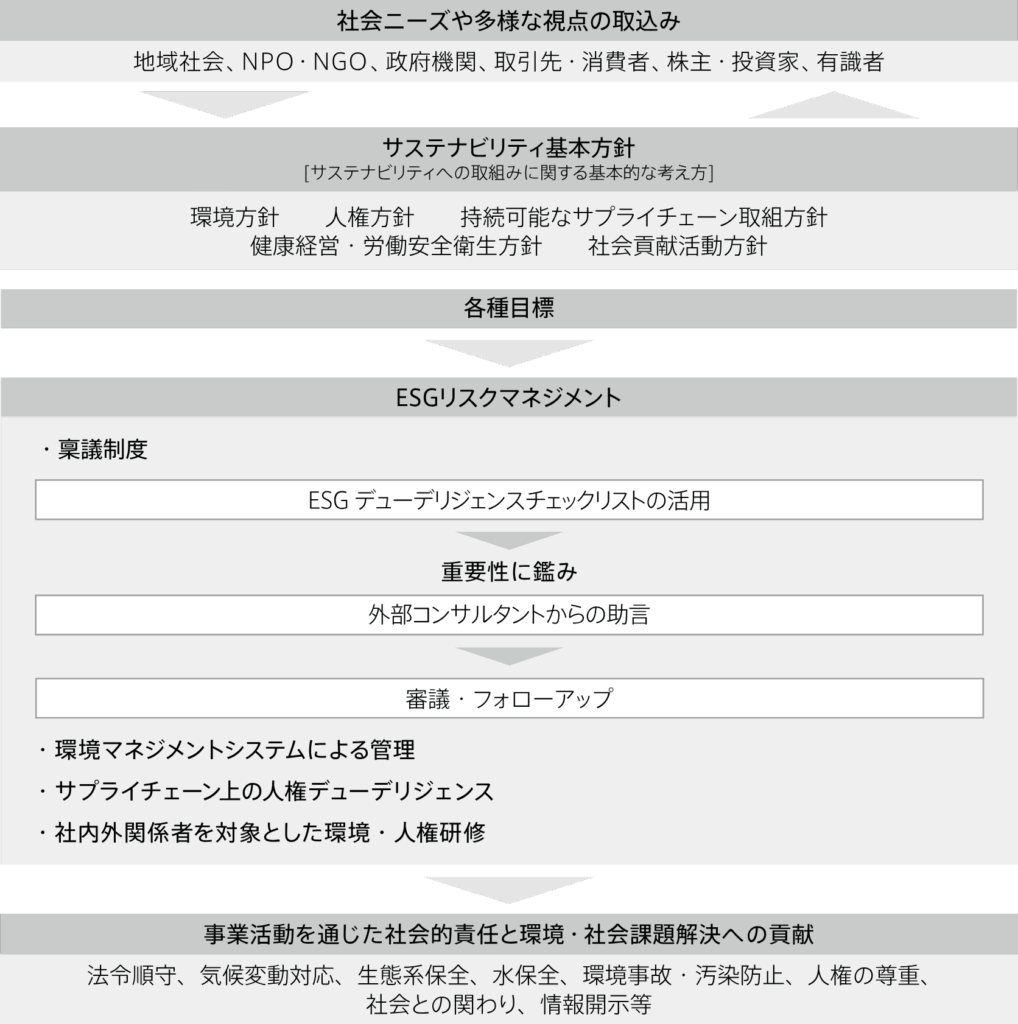

ESGリスクを適切に管理するためには、単発的な施策ではなく企業全体としての一貫性あるマネジメント体制が必要です。

ここでは、企業がESGリスクマネジメント体制を構築する際のプロセスを解説します。

リスクマネジメント体制の第一歩は、経営層が主導してESGリスクに対する基本方針を明確化することです。

トップマネジメントの関与と明確なコミットメントがなければ、組織全体の取り組みには繋がりません。

この段階では、ESGリスクに対する企業としての姿勢を明文化し、サステナビリティ委員会やリスク管理委員会などの会議体を整備することで、戦略的な意思決定の基盤を築きます。

また、経営のビジョンやパーパスとESG方針の整合性を図ることで、企業活動全体に一貫性が生まれます。

次に行うべきは、自社が直面する可能性のあるESGリスクを体系的に洗い出すことです。

リスクの特定には、外部環境の分析と内部環境の評価が不可欠です。

たとえば、製造業であればサプライチェーン上の人権リスク、小売業であれば店舗運営における環境負荷や顧客対応リスクなど、事業の特性に応じたリスクの特定が必要です。

加えて、ESGリスクは長期的・潜在的な性質を持つため、従来の財務リスクとは異なる評価視点が求められます。

リスクを網羅的に洗い出した後は、影響度と発生可能性の観点から優先順位を設定し、重要度に応じた対応策を講じます。対応策の策定では、事前の予防策、発生時の対応策、再発防止策など、多面的な施策を組み合わせることが効果的です。

さらに、取引先やグループ企業に対しても共通基準を求めることで、リスク対応の範囲を最適化できます。

策定した対応策の効果を継続的に確認するためには、ESGリスクの発生状況や管理体制の運用状況を定期的にモニタリングする仕組みが欠かせません。モニタリングによって初めて取り組みの実効性を検証し、必要に応じて施策の見直しを行うことが可能になります。

実務上は、KPIを設定してリスク管理状況を定量的に評価する方法が有効です。

また、社内外の変化に応じてリスクシナリオを見直すフレームワークを持つことで、変動要因への迅速な対応が可能になります。

最後のステップは、ESGリスクマネジメントの取り組み状況をステークホルダーに対して透明性高く発信することです。情報開示は単に報告義務を果たすためのものではなく、企業としての誠実さや、説明責任を果たして信頼を獲得するための重要な手段です。

統合報告書やサステナビリティレポート、ウェブサイト上での開示に加え、IR活動や株主総会での説明にもESGリスクへの取り組み内容を積極的に取り入れることで、投資家や取引先、地域社会との建設的な関係が構築できます。

とりわけ、単なる成果の提示にとどまらず、課題や未達成事項についても正直に開示する姿勢は、ステークホルダーからの評価向上に繋がるでしょう。

なお、現在国内では、主に以下3つの機関が統合報告書の表彰(選定)を行っており、伊藤忠商事や日立製作所などが高い評価を受けています。

出典:日本経済新聞社「日経統合報告書アワード」

出典:GPIF の国内株式運用機関が選ぶ「優れた統合報告書」と「改善度の高い統合報告書」

出典:WICIジャパン「WICIジャパン 統合リポート・アウォード」

ESGリスクマネジメントは、企業が「信頼される存在」であり続けるための基盤であり、ステークホルダーと良い関係を築くために必要不可欠な要素でもあります。

経営層から現場までが一体となって取り組むESGリスクマネジメントは、企業の未来を左右する最重要課題であるといえるでしょう。

\当サイトおすすめNo.1サイト/