\当サイトおすすめNo.1サイト/

\当サイトおすすめNo.1サイト/

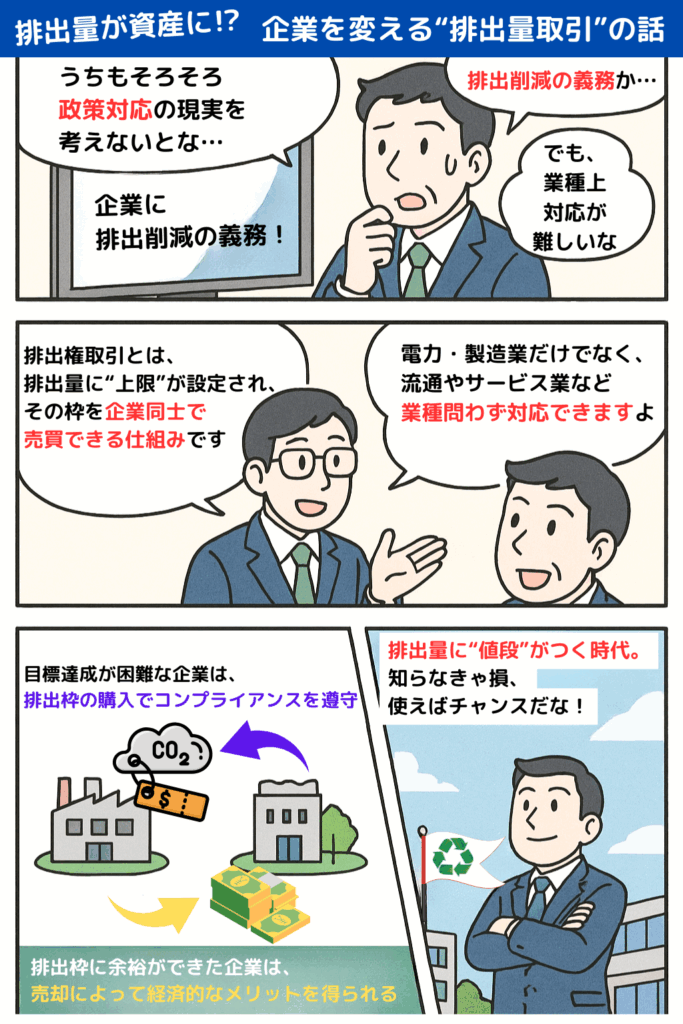

排出権取引は、企業や組織に対して温室効果ガス排出量の上限(キャップ)を設定し、その排出枠を取引(トレード)可能にすることで、経済的なメカニズムを活用して効率的な排出削減を促すものです。

この記事では、2026年の本格稼働を前に知っておくべき排出量取引の基本的な仕組みから、企業経営におけるメリット・デメリット、日本国内の現状と今後の展望などを、わかりやすく解説します。

ここでは、気候変動対策と事業戦略において、排出権取引を知るべき理由を解説します。

排出権取引は、炭素に価格をつける「カーボンプライシング」と呼ばれる一手法で、経済のメカニズムを活用して温室効果ガスの排出を効率的に削減することを目的としています。

また、国際的にも、京都議定書以降、パリ協定第6条により各国が協力してこの制度を運用する体制が整えられています。2024年のCOP29で詳細ルールが合意されたことで、企業にとって現実的な戦略課題となりつつあります。

参考:脱炭素に向けて各国が取り組む「カーボンプライシング」とは?|経済産業省

参考:京都議定書の要点|環境省

参考:パリ協定第6条の解説|環境省

参考:今さら聞けないパリ協定|経済産業省

参考:COP29で気候資金新目標が決定、パリ協定第6条は完全運用化に|日本貿易振興機構(JETRO)

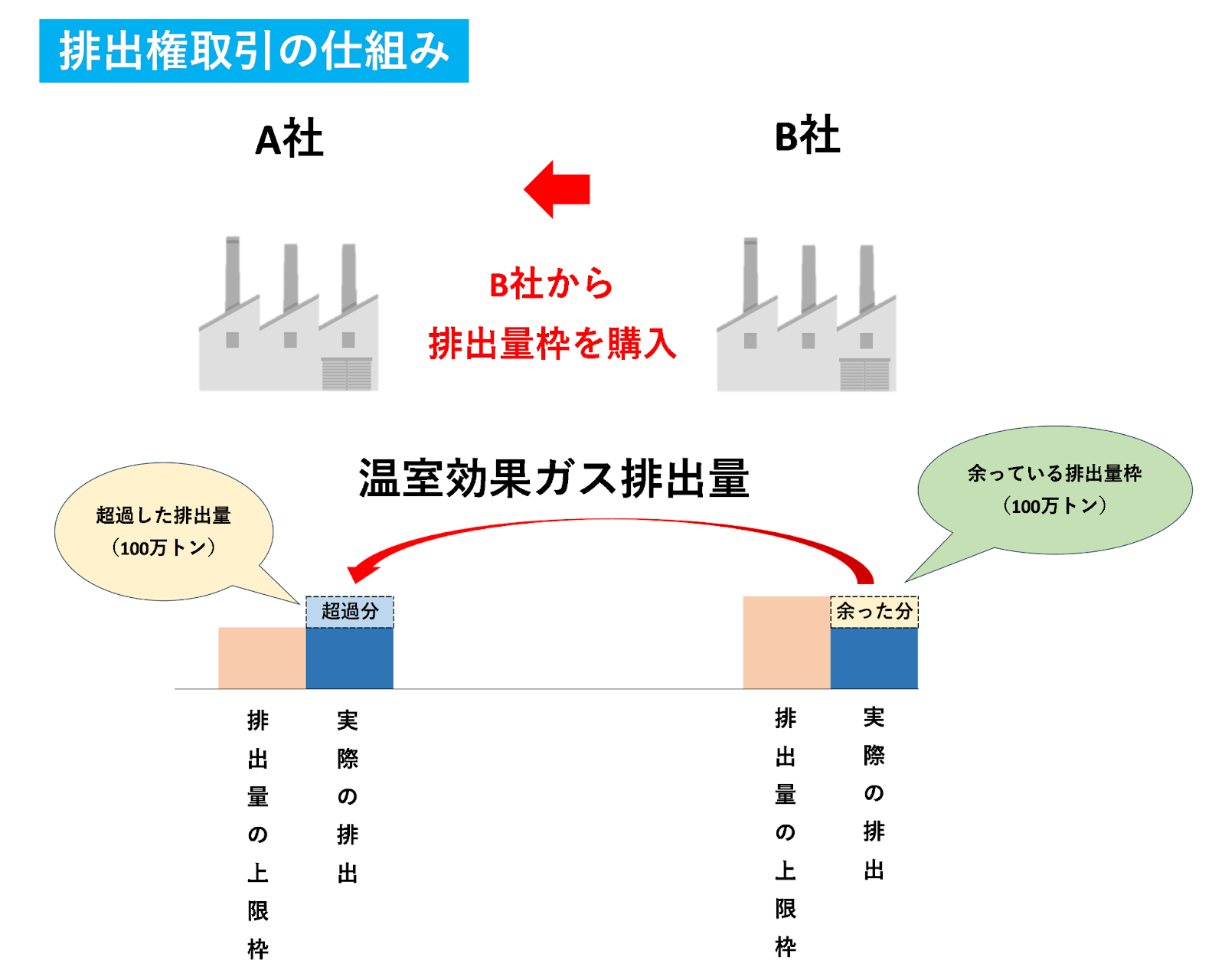

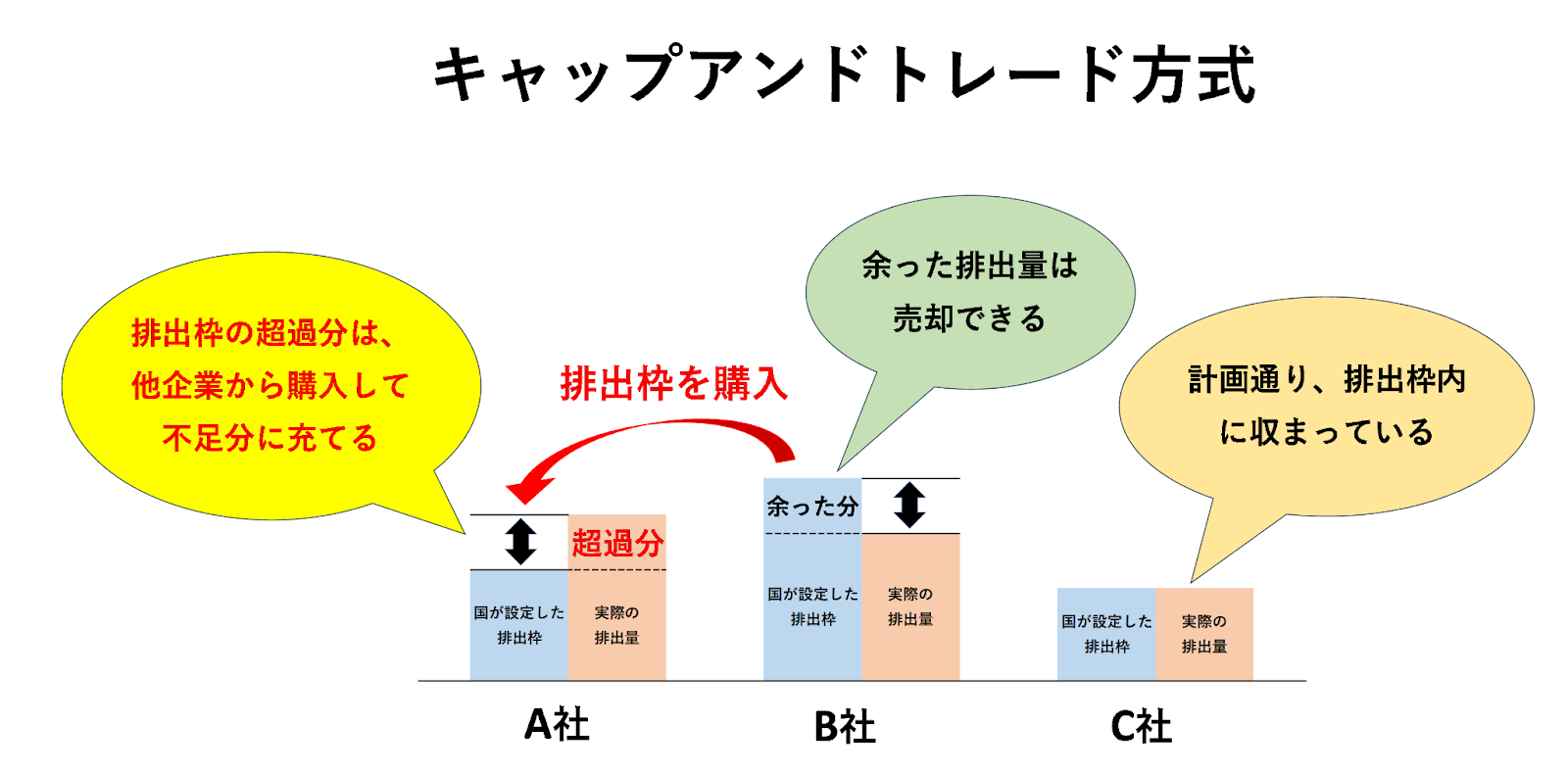

排出量取引の狙いは、温室効果ガスの排出量や削減余力が異なる国や企業間で排出枠を取引することで、全体として最も費用対効果の高い方法で削減を進めることにあります。

排出枠を超えて排出してしまった企業は、排出枠に余裕のある企業から排出枠の購入が可能です。

これにより、温室効果ガスの削減努力が進んだ企業は経済的なメリットを得られるため、削減へのインセンティブが生まれます。

この市場メカニズムを通じて、温室効果ガス削減をより効率的かつ柔軟に進められることが期待されています。以下の動画では、東京都環境局気候変動対策部による排出量取引の概要をご確認いただけます。

排出権取引は排出量取引と呼ばれることもあり、両者は本質的に同じ仕組みを指します。二酸化炭素排出権取引という表現も、取引対象をCO₂に限定して強調した呼び方であり、基本的な仕組みは同一です。

以下の表は、用語ごとのニュアンスの違いを整理したものです。

| 排出量取引 (Emissions Trading) | 排出権取引 (Emissions Allowance Trading) | 二酸化炭素排出権取引 | |

|---|---|---|---|

| 定義 | 温室効果ガスの「排出量(t-CO₂)」に上限を設け、その範囲内で取引する制度 | 排出が許可された「排出枠=権利」を売買する制度 | CO₂排出枠に焦点を当てた呼称。仕組み自体は同じ |

| 呼称の着目点 | 実際の「量」にフォーカス | 経済的な「権利」にフォーカス | 取引対象を二酸化炭素に限定して強調 |

| 主な使用領域 | 法令、政策文書、自治体制度(例:東京都ETS) | 金融・投資関連、炭素クレジット市場 | 国際的なCO₂削減制度や市場説明で用いられやすい |

| 使われやすい業界 | エネルギー、製造業、輸送業など | 証券市場、カーボンクレジット関連ビジネス | 環境政策、国際協定、CO₂排出量の多い業種 |

| 表現の印象 | 政策・環境分野で多用され、行政的・実務的な印象 | 経済・権利・市場に関連し、やや金融色が強い | 国際的・環境的な色合いが強く、わかりやすさを意識した呼び方 |

| 制度としての違い | 実質的に違いはない (同一制度) | 同上 (用語上のニュアンス差のみ) | 制度的な差はない (CO₂に限定した表現) |

どの呼称を用いても、制度的には同じ「キャップ・アンド・トレード」型の排出量取引制度を指しています。

ただし、どこに着目して説明しているかによって表現が異なる点を理解しておくことが重要です。

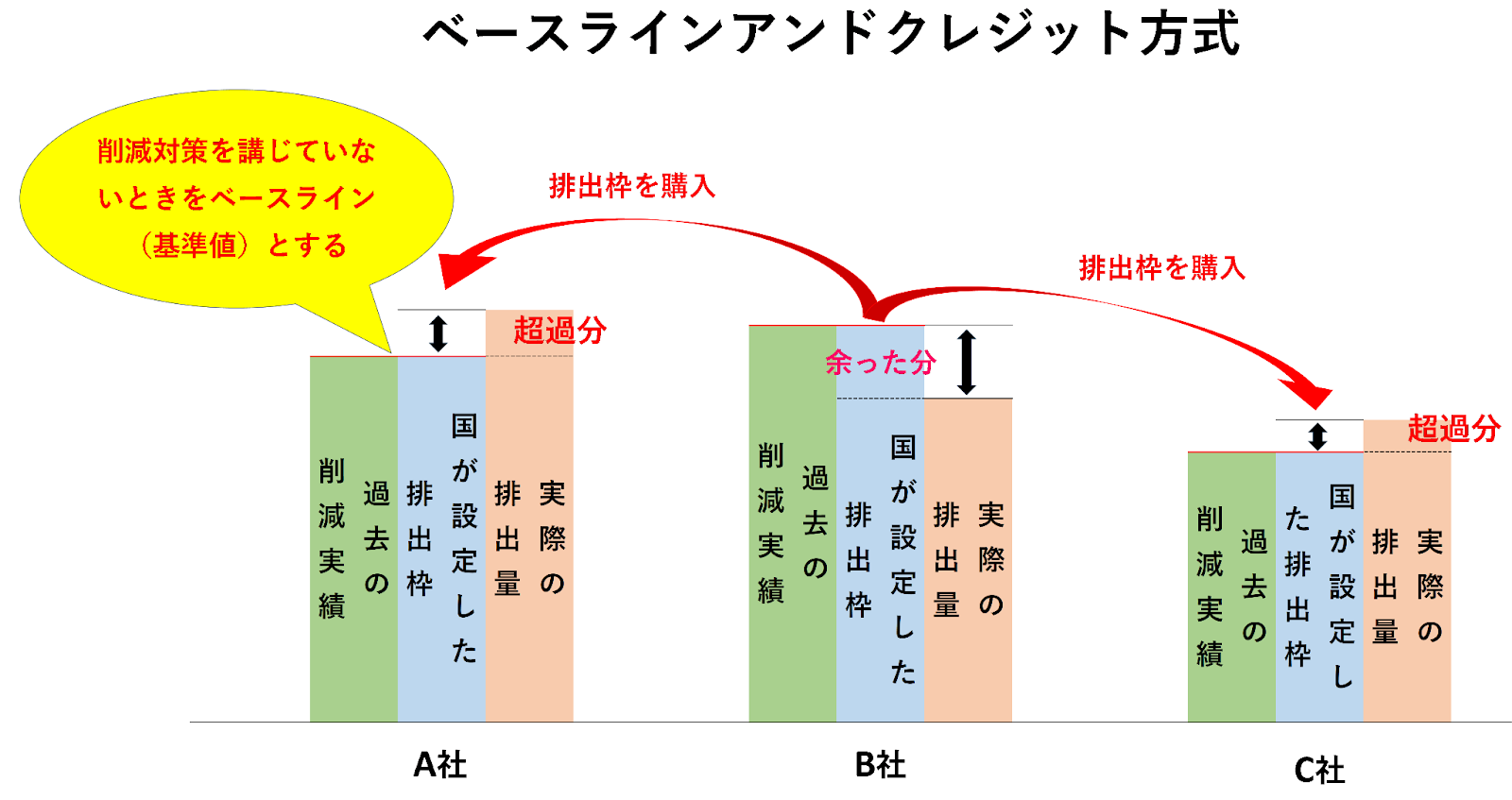

排出権取引制度では、「キャップ・アンド・トレード方式」と「ベースライン・アンド・クレジット方式」のどちらかが用いられます。

ここでは、排出権取引制度におけるキャップ&トレード方式の仕組みや具体的な流れ、企業の関わり方についてを解説します。

参考:キャップ・アンド・トレード方式による国内排出量取引制度について|環境省

排出権取引において、企業が排出枠をやり取りする主な方法は以下の相対取引(OTC取引)と取引所取引の2つです。

| 取引方法 | 概要 | 注意点 |

|---|---|---|

| 相対取引(OTC) | 特定の売り手・買い手が個別交渉で合意し、排出枠を取引する方法 | ・契約内容が柔軟な反面、標準化が難しい ・交渉・契約に時間とコストがかかる場合がある |

| 取引所取引 | 公的に設立されたカーボン取引所で、匿名かつ公開で売買する方法 | ・価格の透明性は高いが、大口の個別交渉が難しくなる ・取引所の設立・維持にコストがかかる場合がある |

さらに、その裏側で取引の透明性・信頼性を支える仕組みとして、「トラッキング」「モニタリング」「マッチング」の3つの手法が重要な役割を担います。

トラッキングは、取引される排出枠の保有状況や移転履歴を正確に管理するための仕組みです。各企業が保有する排出枠の情報は「レジストリー(登録簿)」に記録され、透明性の高い管理が求められます。

トラッキング方法を用いる際、相対取引と取引所取引では、以下のような違いが生じます。

| 取引方法 | 相違内容 |

|---|---|

| 相対取引 | レジストリーが書き換えられた時点で 移転完了とみなされる |

| 取引所取引 | 取引所がレジストリーに必要な情報を一括提供 |

モニタリングは、企業が自らの排出量を客観的に把握するためのプロセスです。主に次の2つの方法が用いられます。

| 排出係数換算 | 温室効果ガス排出に関連する 活動量×排出係数(活動量当たりの排出量) |

|---|---|

| 実測定 | 排気ガス流量×温室効果ガス濃度 (測定装置の実データが基になる) |

排出係数の詳細や算出方法について、環境省の温室効果ガスの排出量の報告方法をご覧ください。

マッチングとは、企業や団体が自らの排出量と保有している排出枠を照合し、該当分を無効化(償却)する仕組みです。特に「上流部門」と「下流部門」のどちらに排出枠を割り当てるかで、制度設計が異なります。

| 区分 | 上流部門 | 下流部門 |

|---|---|---|

| 排出源 | 原料・燃料の供給段階(例:石油・ガス会社) | 製品の使用・廃棄に伴う排出(例:ユーザー、消費者) |

| 排出枠の交付 | 上流部門の事業者に交付 | 下流部門の排出も、上流にまとめて交付する方式あり |

| 排出量の計算 | 出荷量 × 排出係数 | 使用時・廃棄時の排出を上流側がカバーする方式 |

| 対象ガス | CO₂、メタンなど | 主にCO₂ |

このように、温室効果ガスの種類や排出源に応じて適切に排出枠を割り当て・照合することで、企業は排出削減の責任範囲を明確化でき、削減リスクの管理がしやすくなります。

排出量取引制度では、まず国や自治体が全体としての排出上限(キャップ)を定めたうえで、その枠を各企業に「排出枠」として配分します。この配分方法には、主に次の3種類があり、それぞれに特徴と課題があります。

| 配分方式 | 概要 | 特徴 | 課題 |

|---|---|---|---|

| 無償割当(ベンチマーク方式) | 業種ごとに設定された「望ましい排出原単位(生産量あたりの排出量)」に基づいて、生産量に応じた排出枠を付与 | ・過去の削減努力が評価されやすい ・環境負荷の低い企業が有利に | ・すべての業種で適切なベンチマーク設定が難しい |

| 無償割当(グランドファザリング方式) | 各企業の過去の排出実績に基づいて排出枠を設定 | ・設定が容易で制度導入がスムーズ ・ベンチマーク設定が不要 | ・過去の削減努力が反映されにくく、公平性に課題が残る可能性 |

| 有償割当(オークション方式) | 企業が入札によって排出枠を購入する仕組み(市場メカニズム導入) | ・価格によって企業のインセンティブが明確になる ・財源として活用できる | ・資金力に差がある企業間で負担格差が生じやすい |

多くの国・地域では、上記3つの配分方法を組み合わせて制度を構築しています。

たとえば、基幹産業や貿易依存度の高い産業には無償割当を多く配分しつつ、競争力の維持を図る一方、新規参入企業や一部の分野には有償割当を導入し、価格シグナルによる排出削減の促進を狙います。

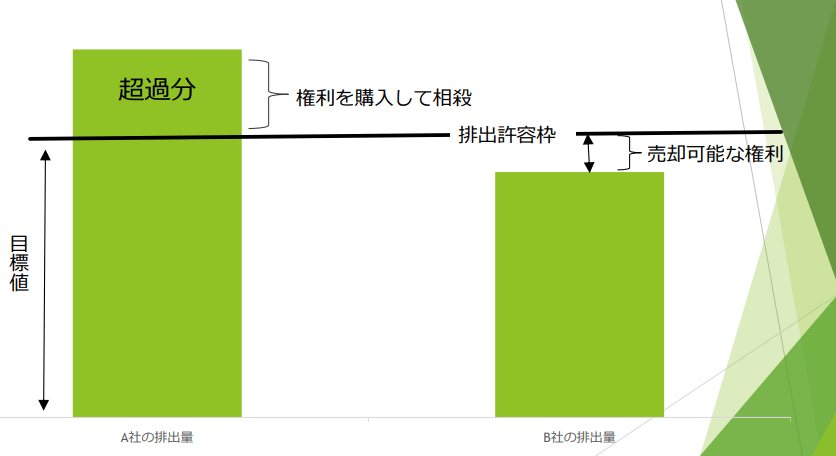

企業や事業所は、温室効果ガスの排出削減を進めた結果、実際の排出量が割り当てられた排出枠を下回ると、その余剰分を市場で売却することができます。これにより、排出削減の努力が直接的な収益につながるという仕組みが成り立ちます。

一方で、排出量が割り当て枠を超過してしまった場合は、不足分の排出枠を他社から購入しなければならず、費用負担が発生します。

つまり、効率的に削減を行った企業は利益を得られ、対応が遅れた企業にはコストが生じるという、明確な経済的メリハリが制度に組み込まれています。また、排出枠の価格は市場での需給によって変動するため、単なる環境対策にとどまらず、企業経営や戦略と密接に関わる要素となります。

排出枠の取引期間が終了した後、企業は年間のCO₂排出量を正確に算定し、政府や管轄機関に報告することが義務付けられています。この報告された排出量については、第三者機関による検証が行われ、その正確性が確認されます。

遵守が確認できない場合、具体的には排出枠の不足分を補填しない場合は、罰則や罰金が課されることになります。これにより、制度の実効性が担保され、各企業は排出削減に向けた取り組みを真剣に進めるインセンティブを持つことになります。

参考:まだ間に合う─「排出量取引とカーボンクレジット」Q&A|PwC

排出権取引は基本的に大企業向けの制度ですが、個人や小規模事業者も間接的に参加する方法があります。

| 参加方法 | 内容 |

|---|---|

| カーボンクレジットの購入 | J-クレジットなどを買うことで、自社の排出を相殺(オフセット)できる |

| 省エネ・再エネ導入によるクレジット創出 | 省エネ設備や太陽光発電の導入で削減した分を クレジット化し、販売できる |

| 個人向けのオフセット商品 | 航空券やイベント参加時に「CO2オフセット」を選ぶことで市場に参加できる |

排出権取引は世界各国で導入されており、とりわけ欧州連合(EU)のEU-ETS(EU排出量取引制度)は、世界最大規模の制度として知られています。EU-ETSとの比較は以下のとおりです。

| 項目 | 日本(東京都・埼玉県の地域制度、J-Credit制度など) | EU-ETS(EU排出量取引制度) |

|---|---|---|

| 導入年 | 2010年(東京都)、2011年(埼玉県) | 2005年 |

| 主な対象 | 大規模事業所(地域制度)、企業・自治体(J-Credit) | 発電所、製造業、航空、海運など |

| 特徴 | 自主的・地域的な制度が中心。国全体の統一制度は未整備。 | 世界最大規模。義務的で対象範囲が広く、制度を年々拡大。 |

| 日本との違い | ― | 対象範囲が広く義務的制度として確立。 |

このように、EU-ETSは義務的かつ広範囲を対象とする厳格な制度であるのに対し、日本は現状では自主性や地域的な取り組みが中心です。

参考:https://japancredit.go.jp/

参考:https://www.classnk.or.jp/hp/pdf/authentication/eumrv/seminar_001.pdf

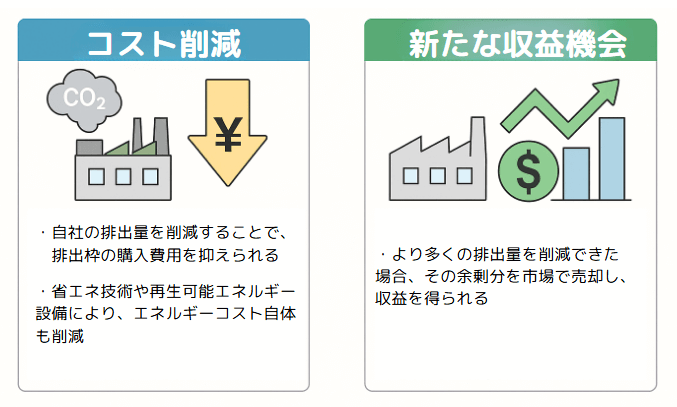

排出権取引は、企業にとって温室効果ガス削減の義務付けだけでなく、経営戦略上の様々なメリットをもたらします。

排出量取引制度において、企業は設定された排出枠内で温室効果ガスを排出する必要があります。

排出枠を超過する場合は、市場から排出枠を購入しなければなりませんが、排出量を削減して排出枠に余剰が生じた場合は、その余剰分を売却できます。これにより、削減努力の成果が挙げられた企業はコスト削減と新たな収益機会の両方を得られます。

| コスト削減 | ・自社の排出量を削減することで、排出枠の購入費用を抑えられる ・排出削減のために導入した省エネ技術や再生可能エネルギー設備により、エネルギーコスト自体も削減される可能性がある |

|---|---|

| 新たな収益機会 | ・設定された排出枠よりも多くの排出量を削減できた場合、その余剰分を市場で売却し、収益を得られる |

このように、排出量取引は市場メカニズムを通じて、企業に排出削減への経済的なインセンティブを与え、環境負荷低減と経済活動の両立を促す仕組みと言えます。

排出量取引制度は、企業にとって新たな競争優位性を築くチャンスとなります。

温室効果ガスの排出削減に向けた技術革新は、生産性の向上やコスト削減、新たなビジネスの創出といった、企業価値の向上に直結します。

特に日本では、脱炭素に関連する技術の研究開発が活発であり、水素、蓄電、カーボンリサイクルなどの分野で国際的な技術優位性を有しています。

政府が推進するGX(グリーントランスフォーメーション)は、こうした技術力を活かしながら、エネルギーの安定供給と経済成長の両立を目指す取り組みです。脱炭素を契機として新たな市場や需要を創出し、産業全体の競争力を高める起爆剤となることが期待されています。

その結果、早期に対応を進めた企業ほど、将来的な環境規制強化への備えが進み、中長期的に市場での優位性を確立しやすくなるでしょう。

排出量取引への積極的な参加や、排出枠の購入・売却を通じた温室効果ガス削減への貢献は、企業のESG(環境・社会・企業統治)評価を向上させる重要な要素となります。例えば、CDP(カーボン・ディスクロージャー・プロジェクト)では、CDPは企業に対し、GHG排出量の算定方法や削減目標、カーボンプライシング(炭素価格付け)や排出量取引制度への対応状況などの情報開示を求めており、企業をA(最高評価)からD-(最低評価)まで8段階に分けて評価する際の評価要素の一つとしています。

これは、排出量削減への取り組みが、単なるコストではなく、企業の成長性や価値向上に繋がるという考えに基づいています。吸収量を増やす技術開発や事業展開は、新しい収益機会を生み出し、企業価値を高める可能性があると評価されるためです。

このように、排出量取引への適切な対応は、投資家からの評価を高め、資金調達を有利に進めることにも繋がります。また、環境問題に積極的に取り組む姿勢は、消費者や社会からの信頼を得て、企業イメージの向上にも貢献します。

排出権取引は、単なる環境対策にとどまらず、以下のような方法で適切に活用すれば収益機会を生み出す仕組みでもあります。

| 方法 | 内容 | 利益の仕組み |

|---|---|---|

| 余剰排出枠の販売 | 排出量が割り当て枠を下回った場合、その余剰分を市場で売却できる | 売却収入として直接利益になる |

| クレジット創出による収入 | 再エネ導入や省エネ設備更新で削減したCO₂をクレジット化し販売 | 削減活動そのものが収益源になる |

| コスト削減効果 | 排出枠を購入する必要がなくなる | 経費を抑制し、利益率を改善できる |

| 長期的な投資効果 | 技術革新や省エネ投資を早期に実施 | 将来的な価格上昇時に有利に取引でき、差益を獲得できる |

排出量取引は多くのメリットをもたらす一方で、経営者が注意すべき課題も存在します。

排出権取引の仕組みや運用に対して「おかしい」「倫理的に問題がある」といった批判も根強く存在しています。主な論点は以下の通りです。

| 批判点 | 内容 |

|---|---|

| 金銭で解決できてしまう仕組み | 排出枠を購入すれば排出が継続できるため、「汚染の権利を金で買っているだけ」との見方がある |

| 実効性への疑問 | 実際に排出削減が進んでいるのか不透明で、 過剰配分や不正取引が懸念されている |

| カーボンリーケージのリスク | 規制の厳しい国から規制の緩い国へ生産が移転し、地球規模での削減効果が薄れる恐れがある |

| 価格変動の不安定さ | 排出枠価格が乱高下し、 企業の長期的な投資判断を妨げる恐れがある |

| 倫理的な違和感 | 「二酸化炭素を排出する権利を売買する」 という考え方自体に抵抗感を覚える人が多い |

ここでは、排出権取引が抱える課題について紹介します。

国外への排出量流出(カーボンリーケージ)とは、温室効果ガスの排出規制が厳しい国や地域から、規制が緩やかな地域へ企業の生産拠点が移転する現象を指します。

鉄鋼業や化学工業などの国際競争が激しい産業分野では、排出枠の取得コスト上昇を避けるために、製造や事業活動を国外に移す動きが懸念されます。

その結果、日本国内のCO₂排出量は一時的に減少するかもしれませんが、移転先の国で排出量が増加すれば、地球全体としての排出削減にはつながらず、むしろ総排出量が増える可能性もあります。

EUでは、このカーボンリーケージを防ぐため、リスクが高い産業に対して排出枠を多めに配分するなどの対策を実施しています。日本でも、制度設計においてこの問題への配慮が求められます。

なお、EUは、2026年から無償排出枠を段階的に削減し、代わりにCBAM(Carbon Border Adjustment Mechanism)を導入します。これは、EU域外からの輸入品にもEU域内と同等の炭素価格を課すことで、カーボンリーケージを防止する仕組みです。対象は鉄鋼、アルミ、セメント、肥料、水素などリスクの高い製品から段階的に拡大されます。

参考:EUの炭素国境調整メカニズム(CBAM)に備える|日本貿易振興機構(JETRO)

排出量取引制度における重要な課題の一つが、適切な排出枠(キャップ)の設定の難しさです。この「キャップ」は、温室効果ガス排出量の上限を定めるものであり、制度の有効性を大きく左右します。

適切な排出枠の設定には、以下のような課題が存在します。

排出枠の設定が厳しすぎると、企業は多大なコスト負担を強いられる可能性があります。一方で、緩すぎると、企業は排出削減努力をほとんど行わずに、安価に排出枠を購入するだけで済ませてしまう懸念があります。

これらのバランスを取りながら、制度の実効性を高める排出枠を設定することが、制度設計における大きな課題となっています。

排出量取引制度には、長期的な視点で見ると、低炭素技術の進歩を阻害するリスクも指摘されています。

なぜなら、企業には排出枠を超過しても「自社で削減努力をする」か「他社から排出枠を購入する」かの選択肢を持つためです。

たとえば、短期的には排出枠の購入がコスト効率の良い選択となる場合があります。しかし、その選択が続くと、本来であれば自社の技術革新や省エネ設備導入に投資されるはずだった資金が、排出枠の購入に流れてしまう可能性があります。

排出量取引制度の設計においては、このような技術革新への影響も考慮し、企業の長期的な脱炭素投資を促す仕組みが重要となります。

排出量取引における排出枠の価格は、需給によって変動します。

価格が不安定になれば企業は将来のコスト予測が難しくなり、排出削減投資の判断に悪影響をきたす可能性があります。

特に、経済状況の変化や技術革新の進展などの市場に予期せぬ変化が生じた場合、排出枠の需要と供給のバランスが崩れ、価格が大きく変動することが考えられます。

排出量取引制度が温室効果ガス削減を効果的に促進するためには、価格安定化に向けたメカニティブを検討する必要があります。たとえば、価格の上下限を設定したり、市場の状況に応じて排出枠の供給量を調整したりする方策が考えられます。

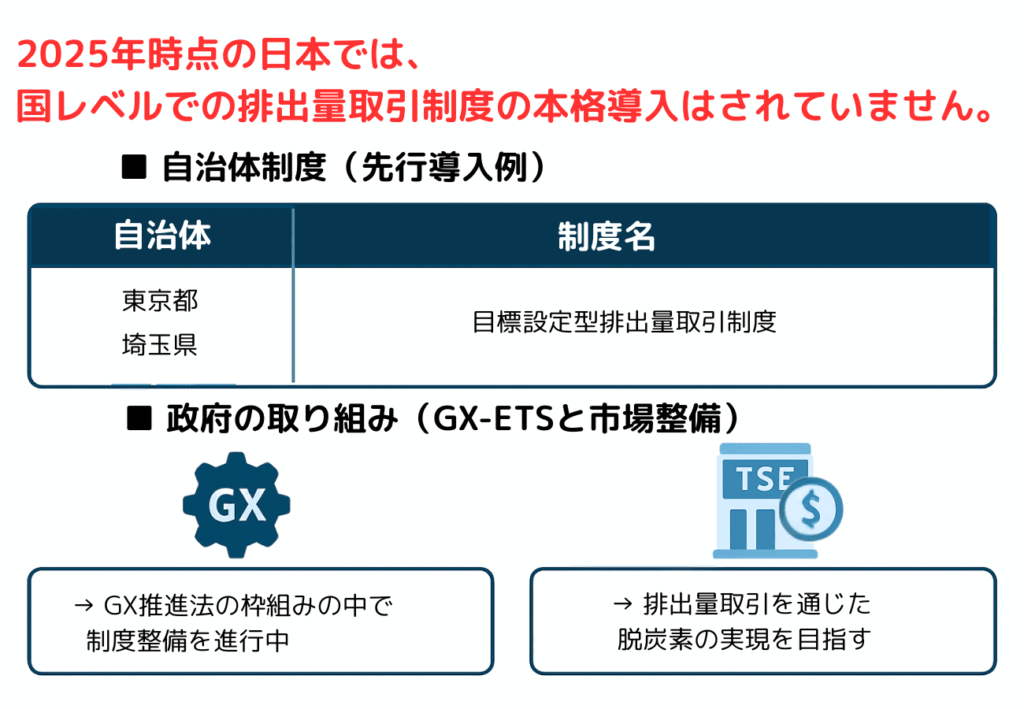

日本国内での排出権取引制度は、長らく検討・試行の段階にありましたが、近年になって制度の法制化と市場整備が急速に進んでいます。

ここでは、国内での取り組みがどのように始まり、どのような経緯を経て現在のGX推進法による本格導入へと至ったのかを、時系列に沿って整理します。

日本における排出量取引制度は、これまで国全体での本格導入には至っていないものの、先行する形で以下の一部自治体が独自に制度を設け、実証的な運用を重ねてきました。これらの取り組みは、全国規模での制度構築に向けた重要な布石となっています。

| 自治体 | 制度名 |

|---|---|

| 東京都 | 目標設定型排出量取引制度 |

| 埼玉県 | 目標設定型排出量取引制度 |

東京都と埼玉県では、いずれも目標設定型排出量取引制度を導入し、事業者に対して温室効果ガス排出量の削減目標を課すとともに、目標未達時には排出枠の購入などによって補填する仕組みを整えています。

これらの自治体制度は、実際の排出データを基にしたモニタリング、報告、排出枠の取引といったプロセスが導入されており、日本型排出量取引制度の実現可能性を示す試金石として注目されています。

今後は、これらの先進事例をベースに、国レベルでの制度設計が進められていく見通しです。

政府は、GX(グリーントランスフォーメーション)推進法の枠組みの中で、「GX-ETS(GX-排出量取引制度)」の構築を進めており、これは脱炭素社会実現に向けた経済的なインセンティブとして位置づけられています。

さらに、2023年10月には東京証券取引所において「カーボン・クレジット市場」が開設され、日本国内でも排出量取引を通じた脱炭素の取り組みが本格化しつつあります。

これらの取り組みは、将来的な全国規模での制度導入に向けた基盤となるでしょう。

日本政府は、脱炭素社会への移行を経済成長と両立させるため、「脱炭素成長型経済構造への円滑な移行の推進に関する法律(GX推進法)」を2023年5月に成立させました。さらに、2025年5月の法改正によって、排出量取引制度の法的義務化が正式に盛り込まれ、制度整備は加速度的に進んでいます。

この改正により、2026年度から、一定規模以上のCO₂排出を行う事業者に対して排出量取引制度への参加が義務化されることになります。これまでは、化石燃料採掘や発電などの一部業種に限られていた対象が、今後は業種を問わず幅広い企業に拡大される予定です。対象となる企業には、以下のような義務が課されます。

また、制度の実効性を担保するために、償却義務を履行しない場合は「未償却相当負担金」の納付を命じられるペナルティも明文化されています。

このようにGX推進法は、排出量取引制度を日本のカーボンプライシング政策の中核に位置づけた上で、法的根拠と罰則を伴う実効的な枠組みを構築しており、2026年を境に企業の脱炭素対応は努力義務から制度遵守へと大きく転換していくことになります。

参考:GX実現に資する排出量取引制度に係る論点の整理(案)|内閣官房GX実行推進室

参考:排出量取引制度の詳細設計に向けた検討方針|経済産業省

東京都では、2010年から排出量取引制度を開始しており、2030年までに2000年対比で30%減を目標に掲げています。排出量取引制度の対象は、各事業所において前年度の燃料・熱・電気の使用量が原油換算で年間1,500㎘以上消費している事業所が対象です。

また、排出枠の割り当ては、ベースラインアンドクレジット方式を採用しています。取引状況は、クレジット発効量900万トンの内、実際の取引量は27万トンです。

東京都は、以下の罰則を設けています。

参考:東京都環境局

埼玉県は、東京都の制度を参考に2011年から開始しています。2020年までに2000年対比で25%削減を目標にしていましたが、2015年に21%削減に修正しました。制度の対象企業は、原油換算で使用エネルギーが3年連続で1,500㎘以上の事業所です。

排出枠の割り当て方式は、ベースラインアンドクレジット方式を採用し、対象事業者の1割超(66事業所)が排出量取引制度を活用しています。なお埼玉県は東京都の制度をモデルにしていますが、罰則は設けていません。

参考:https://www.pref.saitama.lg.jp/documents/39941/dai3_leaflet.pdf

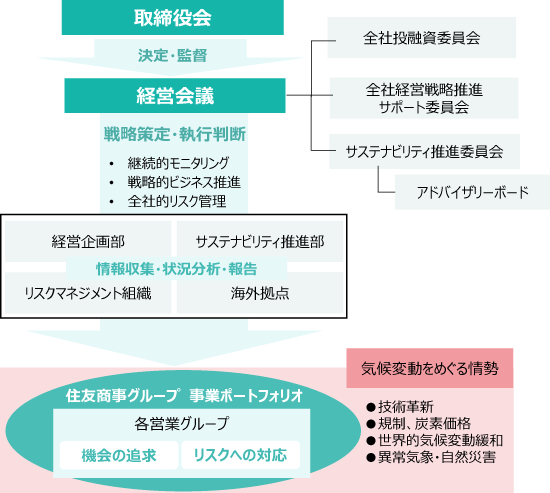

住友商事は「2050年のカーボンニュートラル化」を長期目標に掲げ、2035年までにCO₂排出量を2019年比で50%以上削減する中期目標も設定しています。発電事業やエネルギー・資源関連事業などで具体的なマイルストーンを策定し、サプライチェーン全体のGHG排出量可視化やカーボンリサイクル、排出権取引等の推進も明記しています。

GXリーグ参画やJクレジット活用など、排出量取引・クレジットの活用を通じて脱炭素社会の実現に貢献する方針を公式に発信しています。

出典:https://sumitomocorp.disclosure.site/ja/themes/24

商船三井はGX-ETS(GX排出量取引制度)において、2030年度までに2013年度比で19%のGHG排出削減目標を設定しています。これは国土交通省の業界目標を上回る水準であり、フェリー・内航RORO船事業を中心に取り組みを進めていることをGXリーグ公式サイト等で自ら発信しています。

また、グループ全体で2050年ネットゼロ達成を目指し、環境ビジョンや中間マイルストーンも公表しています。

出典:GXリーグ「参画企業のGX実現に向けた取組」

出典:商船三井グループ「環境ビジョン2.2」

富士通は2023年6月より、J-クレジット発行に向けた環境価値創出プロセス(CO₂排出量などのデータ収集・検証・報告)を簡易化する「簡易創出基盤」の取り組みを開始したことを自ら発信しています。

この基盤を起点に、製品カーボンフットプリントなど多様な環境価値のデジタル化・普及にも貢献する方針を明記しています。

出典:GXリーグ「参画企業のGXリーグ実現に向けた取組」

出典:富士通 2023年7月6日付ニュースリリース「環境価値取引の市場活性化を目指し、新たに「簡易創出基盤」の取り組みを共同事業プロジェクトで開始」

出典:富士通 2024年9月18日付ニュースリリース「IHI、富士通、みずほ銀行、J-クレジットの創出から資金化までをトータル支援する共同事業の開始に向け合意」

排出量取引は、企業が無理なく温室効果ガス排出量を削減するための重要な手段です。この制度は「キャップ&トレード方式」を中心に設計されており、国が排出総量に上限(キャップ)を設定し、企業はその範囲内で排出枠を取引(トレード)します。

本格稼働が予定される2026年度に向けて、企業は以下の準備を進めることが推奨されます。

この制度は、経済的効率性を高めつつ、技術革新や企業価値向上にも寄与することが期待されています。今後の動向に注目し、企業の事業戦略に組み込むことが重要です。

\当サイトおすすめNo.1サイト/