\当サイトおすすめNo.1サイト/

\当サイトおすすめNo.1サイト/

企業が持続的な成長を遂げるためには、財務情報だけでなく、環境・社会・ガバナンス(ESG)といった非財務情報の戦略的な開示が求められる時代です。とりわけ、統合報告書とサステナビリティレポートは、企業の「あり方」と「目指す姿」を社内外に示す重要な経営ツールとなっています。

本記事では、統合報告書とサステナビリティレポートの本質的な違いと、それぞれを経営戦略に落とし込む際の実践的な作成・開示のポイントを解説します。実際の企業事例も交えながら、経営層が押さえておくべき視点を整理しました。

統合報告書やサステナビリティレポートは、単なる情報開示ではなく、企業の価値創造力を内外に示す戦略的なコミュニケーション手段です。発行によって、投資家をはじめとする多様なステークホルダーからの信頼を獲得し、中長期的な企業価値の向上に貢献します。ここでは、

統合報告書とサステナビリティレポートは、いずれも企業の情報開示を担う重要な報告書ですが、目的と対象読者が大きく異なります。これらを混同したまま発行を行うと、伝えたい相手に届かず、せっかくの情報開示が戦略的に機能しません。それぞれの概要は以下の通りです。

| 統合報告書 | サステナビリティレポート | |

|---|---|---|

| 主な対象読者 | 投資家、金融機関などの資本市場 | 顧客、従業員、地域社会など 広範なステークホルダー |

| 主な目的 | 中長期的な価値創造プロセスの 説明と経営戦略の整合性の提示 | 環境・社会課題への対応、 企業の倫理的姿勢の明示 |

| 情報の内容 | 財務・非財務情報を統合し、 戦略・リスク・収益性などを 一体的に開示 | ESGに関する取り組みを中心に、定量・定性の非財務情報を開示 |

| 重視される視点 | 将来の持続可能な収益性・ 資本市場との対話 | 社会的責任の遂行・企業イメージの向上・利害関係者との信頼構築 |

効果的な情報開示により、企業は投資家の信頼を得て資本コストを削減し、さらに優秀な人材の採用や顧客との長期的な関係構築が可能になります。これらの効果は単発的ではなく、継続的な競争優位を生み出すための基盤を形成します。

統合報告書は、企業の中長期的な価値創造の全体像を、投資家やアナリストに向けて戦略的に伝える情報開示ツールです。財務・非財務の情報を統合し、経営戦略や事業展開の道筋を一貫したストーリーとして提示することで、企業の持続的成長への説得力を高めます。

とくに、国際統合報告フレームワーク(IIRC)に基づき、財務指標とESG要素との関連性を明示することは、資本市場との対話において重要です。ESG評価の向上は株価や資金調達条件に直接影響を及ぼす要因となり、長期投資家との関係構築やIR活動の強化にもつながります。具体的には、以下のような実務的なメリットが期待できます。

単なる過去の実績を並べるのではなく、企業の将来像と価値創出の論理を可視化することこそが、統合報告書の本質的な役割です。

実際に、統合報告書を効果的に活用している企業は、従来の決算短信では表現できない企業の「真の価値」を市場に伝達することで、投資家との対話の質を大幅に向上させています。このような経営と投資家の間での建設的な議論は、企業の資本効率改善や戦略の精緻化にもつながり、結果的に企業価値の持続的向上を実現します。

参考:国際統合報告評議会(International Integrated Reporting Council,IIRC)国際統合報告フレームワーク|日本取引所グループ

サステナビリティレポートは、顧客・従業員・地域社会など広範なステークホルダーに向けて、企業の社会的責任(CSR)や持続可能性への姿勢を明示する戦略的な開示ツールです。企業活動が社会や環境に及ぼす影響、リスク、将来的な機会について、環境・社会・ガバナンス(ESG)の観点から透明性高く報告することを目的としています。

作成にあたっては、GRI(Global Reporting Initiative)やSASB(Sustainability Accounting Standards Board)の国際基準を活用し、非財務情報の信頼性と比較可能性を担保します。これにより、単なる説明責任の遂行にとどまらず、以下のような実務的なメリットも得られます。

サステナビリティレポートは、企業価値を非財務面から底上げする重要なコミュニケーション資産として、今や欠かせない存在となっています。

参考:グローバル・レポーティング・イニシアティブ(Global Reporting Initiative, GRI)スタンダード|日本取引所グループ

2025年時点では、統合報告書の作成・提出は「義務」ではありません。

ただし、上場企業を中心に、統合報告書が実質的に「標準的な開示手段」として定着してきているのは事実です。

統合報告書とは、企業の財務情報だけでなく、ビジネスモデルや価値創造の仕組み、経営戦略、サステナビリティ(ESG)に関する情報などを一体的にまとめた報告書です。2023年時点で1,000社を超える企業が自主的に発行しており、特に投資家やアナリストとの対話において、経営の「全体像」を伝える手段として広く活用されています。

一方で、義務ではないにもかかわらず作成を求められる風潮に対し、企業現場では負担感も広がっています。また、形式や内容に自由度があるため、情報の深さや一貫性、有価証券報告書など他資料との整合性が十分でないといった課題も指摘されています。

出典:第3回 金融審議会 サステナビリティ情報の開示と 保証のあり方に関するワーキング・グループ|金融庁

統合報告書の作成にあたり、明確な法的フォーマットは存在しないものの、信頼性・比較可能性・網羅性を確保するために、企業担当者はガイドラインの活用が不可欠です。ここでは、広く参照されている国内外の主要なガイドラインとその概要を整理します。

| ガイドライン名 | 概要 |

|---|---|

| 国際統合報告(IR)フレームワーク(IIRC) | 企業の価値創造プロセスを、財務・非財務の情報を統合して説明するための国際的な報告基準。 統合思考に基づき、戦略、リスク、成果などの情報を一体的に開示することを推奨。 |

| 経済産業省「価値協創ガイダンス」 | 日本企業がIIRCフレームワークを導入・適用しやすくするために、経済産業省が策定した補助的なガイドライン。 ステークホルダーとの対話を促進し、企業独自の価値創造ストーリーの明確化を支援。 |

| その他の主要ガイドライン | 以下のような国際・国内の報告基準・補助ガイドが参照される。 ・ISSB(国際サステナビリティ基準審議会) ・SASBスタンダード(業種別開示) ・GRIスタンダード(国際的なESG報告基準) ・ESGメトリクス(世界経済フォーラム) ・JPXモデルガイダンス(日本取引所グループ) ・WICIインタンジブルズ報告フレームワーク ・SDGs関連ガイド(業界団体・証券取引所等による補助資料) |

統合報告書やサステナビリティレポートの発行は、単なる情報開示を超えて、企業の信頼性と将来性を明確に打ち出す戦略的な経営手段です。自社の価値創造プロセスや持続可能性への姿勢を効果的に伝えることで、投資家・顧客・従業員といった主要ステークホルダーからの信頼を獲得し、市場における競争優位性の確立へとつながります。

とくに近年は、ESG対応や中長期的なビジョンの明確化が、資金調達・ブランド価値・採用活動など多方面での評価に直結する傾向が強まっています。発行の目的と読者を正確に見極めたうえで、適切な報告書を発信することは、企業価値の向上と経営基盤の強化に直結する施策となります。

このような背景をふまえ、ここではそれぞれの報告書がどのような実益をもたらすのかについてを詳しく解説します。

統合報告書は、企業の中長期的な価値創造ストーリーと経営戦略を、財務・非財務の両面から一体的に伝える情報源として、投資家による企業評価に直結する重要なツールです。とくに、ESG要素と財務指標の関連性を可視化することで、持続的な成長力やリスクマネジメント体制の妥当性を効果的に示すことができます。

こうした情報開示により、企業はESG評価の向上を通じて、株価や資金調達条件の改善につながるほか、長期投資家との建設的な対話が可能となり、IR活動の強化にも直結します。結果として、資本市場における信頼性が高まり、株主基盤の安定化や経営の持続性確保にも資する形となります。

日経統合報告書アワードの主な受賞企業は以下のとおりです。

| 区分 | 受賞企業・団体 |

|---|---|

| 総合グランプリ | デンソー、日本ペイントホールディングス、丸紅 |

| グランプリE賞 | 積水化学工業 |

| グランプリS賞 | しずおかフィナンシャルグループ、積水ハウス |

| グランプリG賞 | 栗田工業 |

| 準グランプリ | 旭化成、伊藤忠商事、イトーキ、SWCC、オリックス、富士通 |

| 新人賞 | 1社(詳細は公式サイト等をご確認ください) |

| 優秀賞 | アシックス、アステラス製薬、ANA HD、SCSK、NTTデータ、オムロン、花王、キリンHD、ソフトバンク、日立製作所、ミネベアミツミ、村田製作所、三菱商事、三井不動産、レゾナックHDなど計46社 |

4機関以上の運用機関から高い評価を得た「優れた統合報告書」は、以下のとおりです。

| 企業名 | 評価機関数 |

|---|---|

| 伊藤忠商事 | 8 |

| 野村総合研究所 | 7 |

| 日立製作所 | 7 |

| ソニーグループ | 6 |

| 味の素 | 5 |

| 積水ハウス | 4 |

| 荏原製作所 | 4 |

| 三菱UFJフィナンシャル・グループ | 4 |

WICI統合リポートアウォードにおける、直近の受賞企業は以下のとおりです。

| 賞 | 受賞企業(一例) |

|---|---|

| The Best Gold Award | 伊藤忠商事(5年連続Gold Award、2年連続Best Gold) |

| Gold Award | 伊藤忠商事、野村総合研究所、TDK |

| Silver Award | 東京応化工業、三菱重工業 |

| Bronze Award | 東レ、YKK |

| Special Award | カネカ |

サステナビリティレポートは、企業のESGに関する取り組みや社会的責任への姿勢を広く発信することで、非財務面における企業価値を高める戦略的ツールとして機能します。環境や社会への配慮を明確に示すことで、「持続可能性に真剣に取り組む企業」としてのブランディング効果が期待でき、顧客や取引先との信頼関係の強化につながります。

また、企業の倫理的姿勢や社会貢献活動は、特に価値観重視の若年層の採用活動において強力な訴求材料となります。さらに、ESG配慮が求められる入札や契約の条件をクリアすることで、事業機会の拡大にも寄与します。

このように、サステナビリティレポートは単なるCSR情報の開示ではなく、企業の社会的評価を高め、優秀な人材確保や取引拡大といった実務的メリットをもたらす施策として、企業競争力の強化に直結します。

CSR(Corporate Social Responsibility:企業の社会的責任)は、主に企業が果たすべき責任を社会に説明する位置づけでした。しかし、持続可能性への関心が高まり、企業活動がESG(環境・社会・ガバナンス)の観点から評価されるようになったことで、現在はサステナビリティレポートへと移行する流れが一般的になっています。

| 項目 | サステナビリティレポート | CSRレポート |

|---|---|---|

| 主な目的 | ESG(環境・社会・ガバナンス)を含めた持続可能性の情報を体系的に開示 | 企業の社会的責任(CSR)の遂行を説明 |

| 内容の中心 | 価値創造や持続可能性に向けた戦略、リスク対応、定量・定性データ | 社会貢献活動や環境保護活動などの事例紹介 |

| 特徴 | 国際基準(GRI、SASBなど)を参照し、比較可能性・透明性を重視 | 定性的・広報的な性格が強い |

| 時間軸 | 将来を見据えた 長期的な持続可能性の説明 | 過去・現在の取り組み報告 |

| 評価対象 | 投資家、取引先を含む広範なステークホルダー | 主に社会や地域に対する責任 |

企業担当者にとっては、単なる活動紹介にとどまらず、投資家や取引先が重視するESG情報を定量的に示し、国際的に通用する透明性を確保することが、今後のレポート発行で求められています。

企業が報告書を単なる情報開示義務の履行ではなく、経営戦略の一環として位置づけ、実質的な成果に繋げるためには、作成および開示のプロセスにおいていくつかの重要なポイントがあります。具体的には、以下のような体制構築と継続的な取り組みが求められます。

これにより、開示内容の質が向上し、より多くのステークホルダーからの共感と支持を得られるようになります。ここでは各プロセスがどのようなものなのかについて、詳しく解説します。

報告書の作成は、単なる義務的な開示ではなく、経営戦略の実行状況を可視化するための重要なプロセスとして捉えるべきです。まず、「なぜ発行するのか」「誰に何を伝えたいのか」という目的を明確にし、それに基づいて開示すべき重点テーマ(マテリアリティ)を特定します。

あわせて、取り組みの進捗や成果を客観的に評価できる指標(KPI)やESGスコアなどの外部評価軸を設定することで、報告書は情報を整理するための資料にとどまらず、戦略遂行のモニタリングツールとして機能します。

報告書は、企業の経営戦略と一体化した発信でなければ実効性を持ちません。そのため、経営層、とくにCEOや役員クラスが主導する体制が不可欠です。

あわせて、財務・人事・IR・サステナビリティなどの主要部門が緊密に連携し、一貫性のあるメッセージを構築することが重要です。こうした部門横断的なチームの構築により、組織全体の視点を反映した、信頼性と整合性のある報告書が実現します。

部門間の縦割りを超えて連携を図ることで、単なる情報の寄せ集めに終わらず、企業の方向性と一貫性を持った戦略的ドキュメントとして機能します。

GRI、SASB、TCFDといった国際的な開示基準に準拠することは、企業情報の網羅性・信頼性・比較可能性を担保するうえで不可欠です。こうした基準に則ることで、国内の評価機関はもちろん、海外投資家や多国籍企業との取引においても信頼性の高い企業として認識されやすくなります。

とくに近年は、ESG評価や調達基準において国際フレームワークへの対応が前提となる場面も増えており、報告書の質が企業の対外的評価や事業機会に直結する傾向が強まっています。グローバルな信頼を得るための基盤づくりとして、国際基準の活用は戦略的に欠かせません。

報告書は作成して終わりではなく、開示後に得られるフィードバックを経営に活かし、翌年以降の内容へ反映するPDCAサイクルを継続的に回すことが重要です。これにより、開示そのものが経営改善の一環となり、企業価値の向上に直結します。

また、株主・投資家・顧客・従業員・地域社会などの多様なステークホルダーとの対話を通じて、期待や懸念を的確に把握し、報告書の内容に反映させることが、報告書の実効性と信頼性を高めるうえで不可欠です。継続的な改善と対話を通じて、報告書は単なる情報伝達手段から、企業と社会をつなぐ戦略的な対話ツールへと進化します。

自社の報告書作成・開示戦略を考える上で、先進的な取り組みを行う他社の事例は重要な学びの源泉となります。ここでは、報告書を通じて企業価値向上や社会貢献を効果的に実現している企業の具体例をいくつかご紹介します。

トヨタ自動車は、「モビリティカンパニー」への変革を掲げ、統合報告書でカーボンニュートラルや電動化戦略といった長期的なビジョンを明確に示しています。

サステナビリティレポートでは、安全や環境への取り組み、人権尊重といった広範な社会課題への対応を詳細に開示。両報告書を使い分け、多様なステークホルダーに合わせたメッセージを戦略的に発信しています。

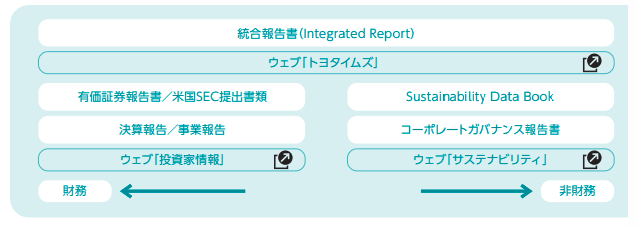

出典:Sustainability Data Book|トヨタグループ

リコーグループは、ESG目標と財務目標を一体化した経営を推進しており、統合報告書では長期ビジョン「リコーみらい」実現に向けた価値創造プロセスや非財務戦略を詳細に説明しています。

サステナビリティレポートでは、気候変動対策や責任あるサプライチェーン構築など、具体的な取り組みの進捗を開示しています。ステークホルダーの関心が高いテーマに焦点を当てた透明性の高い報告を行っています。

ノリタケカンパニーリミテドは、統合報告書にて、社会課題解決を通じた事業成長のストーリーや、マテリアリティに基づく長期目標達成に向けた戦略を示しています。特に、気候変動対応やサーキュラーエコノミーへの貢献といった環境側面、働きがい向上や人権尊重といった社会側面に重点を置き、具体的な活動やKPIを分かりやすく開示しています。

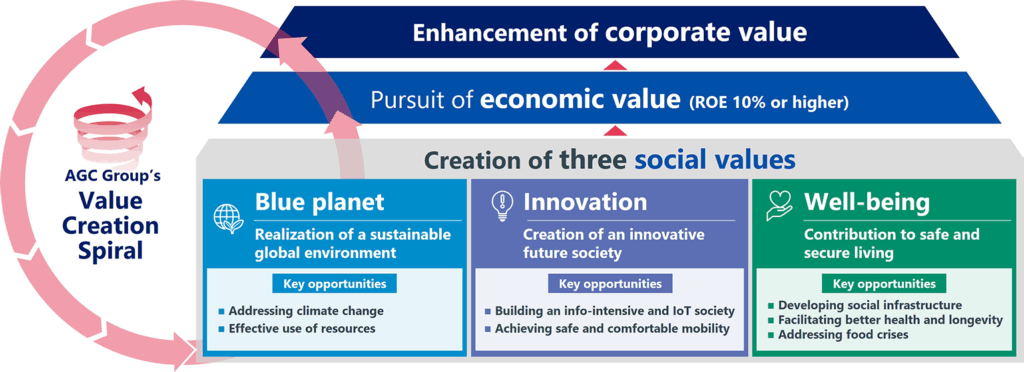

旭硝子株式会社は、独自の価値創造プロセス「AGC’s Value Creation」を統合報告書で詳述し、財務資本と非財務資本の関連性を明確に示しています。サステナビリティレポートでは、気候変動への対応強化やサプライチェーン全体でのCSR推進など、社会からの要請に応えるための具体的な取り組みや目標進捗を透明性高く報告しています。

伊藤忠商事は、統合報告書において「三方よし」の価値創造プロセスを明確に示し、非財務資本と財務資本の統合的な視点で長期的な企業価値向上戦略を投資家に説明しています。サステナビリティレポートでは、気候変動対策やサプライチェーン改革など、社会的課題への具体的な取り組みを詳細に開示しており、両報告書の使い分けによって多様なステークホルダーの期待に応えています。

統合報告書とサステナビリティレポートは、対象読者や目的に違いがありますが、非財務情報を活用しステークホルダーとの対話を深める共通点を持ちます。それぞれの特性を理解し、適切な戦略に基づいて作成・開示することで、企業価値向上や持続可能な社会の実現に貢献できるでしょう。

\当サイトおすすめNo.1サイト/