企業が持続的な成長を遂げるためには、財務情報だけでなく、環境・社会・ガバナンス(ESG)といった非財務情報の戦略的な開示が求められる時代です。とりわけ、統合報告書とサステナビリティレポートは、企業の「あり方」と「目指す姿」を社内外に示す重要な経営ツールとなっています。

本記事では、統合報告書とサステナビリティレポートの本質的な違いと、それぞれを経営戦略に落とし込む際の実践的な作成・開示のポイントを解説します。実際の企業事例も交えながら、経営層が押さえておくべき視点を整理しました。

1.報告書の発行は企業価値向上に直結する

統合報告書やサステナビリティレポートは、単なる情報開示ではなく、企業の価値創造力を内外に示す戦略的なコミュニケーション手段です。発行によって、投資家をはじめとする多様なステークホルダーからの信頼を獲得し、中長期的な企業価値の向上に貢献します。両報告書の役割と意義は以下の通りです。

| 種類 | 主な目的と特徴 |

|---|---|

| 統合報告書 | 財務・非財務情報を統合し、経営戦略との整合性を可視化。 資本市場との対話により投資判断に影響を与える。 |

| サステナビリティレポート | ESGへの取り組みを中心に、企業の社会的責任と信頼性を広くステークホルダーに発信する。 |

| 共通点 | 単なる提出物ではなく、信頼の構築と成長を促す 戦略的投資としての役割を持つ。 |

報告書の価値は、「なぜ発行するのか」「誰に何を伝えるのか」が明確になってはじめて発揮されます。経営戦略と連動した情報開示こそが、企業の意思を示すメッセージとなり、信頼基盤の強化と将来的な成長機会の創出につながります。

2.統合報告書とサステナビリティレポートは目的と対象が異なる

統合報告書とサステナビリティレポートは、いずれも企業の情報開示を担う重要な報告書ですが、目的と対象読者が大きく異なります。これらを混同したまま発行を行うと、伝えたい相手に届かず、せっかくの情報開示が戦略的に機能しません。それぞれの特徴は以下の通りです。

| 統合報告書 | サステナビリティレポート | |

|---|---|---|

| 主な対象読者 | 投資家、金融機関などの資本市場 | 顧客、従業員、地域社会など 広範なステークホルダー |

| 主な目的 | 中長期的な価値創造プロセスの 説明と経営戦略の整合性の提示 | 環境・社会課題への対応、 企業の倫理的姿勢の明示 |

| 情報の内容 | 財務・非財務情報を統合し、 戦略・リスク・収益性などを 一体的に開示 | ESGに関する取り組みを中心に、定量・定性の非財務情報を開示 |

| 重視される視点 | 将来の持続可能な収益性・ 資本市場との対話 | 社会的責任の遂行・企業イメージの向上・利害関係者との信頼構築 |

ここでは、統合報告書とサステナビリティレポートの詳細について解説します。

(1)統合報告書:資本市場を意識した経営ストーリーの提示

統合報告書は、企業の中長期的な価値創造の全体像を、投資家やアナリストに向けて戦略的に伝える情報開示ツールです。財務・非財務の情報を統合し、経営戦略や事業展開の道筋を一貫したストーリーとして提示することで、企業の持続的成長への説得力を高めます。

とくに、国際統合報告フレームワーク(IIRC)に基づき、財務指標とESG要素との関連性を明示することは、資本市場との対話において重要です。ESG評価の向上は株価や資金調達条件に直接影響を及ぼす要因となり、長期投資家との関係構築やIR活動の強化にもつながります。具体的には、以下のような実務的なメリットが期待できます。

- ESGスコアの向上による企業評価・株価の底上げ

- 資金調達時の信用力強化(銀行・投資家からの評価改善)

- 機関投資家との対話機会の増加による中長期の資本安定化

単なる過去の実績を並べるのではなく、企業の将来像と価値創出の論理を可視化することこそが、統合報告書の本質的な役割です。

(2)サステナビリティレポート:社会的責任と説明責任の実践

サステナビリティレポートは、顧客・従業員・地域社会など広範なステークホルダーに向けて、企業の社会的責任(CSR)や持続可能性への姿勢を明示する戦略的な開示ツールです。企業活動が社会や環境に及ぼす影響、リスク、将来的な機会について、環境・社会・ガバナンス(ESG)の観点から透明性高く報告することを目的としています。

作成にあたっては、GRI(Global Reporting Initiative)などの国際基準を活用し、非財務情報の信頼性と比較可能性を担保します。これにより、単なる説明責任の遂行にとどまらず、以下のような実務的なメリットも得られます。

- 「環境・社会に配慮する企業」としてのブランディング効果

- 若年層・取引先からの信頼獲得

- 公共調達や大企業との取引におけるESG配慮要件のクリア

サステナビリティレポートは、企業価値を非財務面から底上げする重要なコミュニケーション資産として、今や欠かせない存在となっています。

3.発行による実益:信頼獲得と競争優位の確立

統合報告書やサステナビリティレポートの発行は、単なる情報開示を超えて、企業の信頼性と将来性を明確に打ち出す戦略的な経営手段です。自社の価値創造プロセスや持続可能性への姿勢を効果的に伝えることで、投資家・顧客・従業員といった主要ステークホルダーからの信頼を獲得し、市場における競争優位性の確立へとつながります。

とくに近年は、ESG対応や中長期的なビジョンの明確化が、資金調達・ブランド価値・採用活動など多方面での評価に直結する傾向が強まっています。発行の目的と読者を正確に見極めたうえで、適切な報告書を発信することは、企業価値の向上と経営基盤の強化に直結する施策となります。

このような背景をふまえ、ここではそれぞれの報告書がどのような実益をもたらすのかについてを詳しく解説します。

(1)統合報告書は資本市場での評価向上に直結

統合報告書は、企業の中長期的な価値創造ストーリーと経営戦略を、財務・非財務の両面から一体的に伝える情報源として、投資家による企業評価に直結する重要なツールです。とくに、ESG要素と財務指標の関連性を可視化することで、持続的な成長力やリスクマネジメント体制の妥当性を効果的に示すことができます。

こうした情報開示により、企業はESG評価の向上を通じて、株価や資金調達条件の改善につながるほか、長期投資家との建設的な対話が可能となり、IR活動の強化にも直結します。結果として、資本市場における信頼性が高まり、株主基盤の安定化や経営の持続性確保にも資する形となります。

(2)サステナビリティレポートは社会的評価と採用力を高める

サステナビリティレポートは、企業のESGに関する取り組みや社会的責任への姿勢を広く発信することで、非財務面における企業価値を高める戦略的ツールとして機能します。環境や社会への配慮を明確に示すことで、「持続可能性に真剣に取り組む企業」としてのブランディング効果が期待でき、顧客や取引先との信頼関係の強化につながります。

また、企業の倫理的姿勢や社会貢献活動は、特に価値観重視の若年層の採用活動において強力な訴求材料となります。さらに、ESG配慮が求められる入札や契約の条件をクリアすることで、事業機会の拡大にも寄与します。

このように、サステナビリティレポートは単なるCSR情報の開示ではなく、企業の社会的評価を高め、優秀な人材確保や取引拡大といった実務的メリットをもたらす施策として、企業競争力の強化に直結します。

4.成果につながる報告書の作成と開示体制

企業が報告書を単なる情報開示義務の履行ではなく、経営戦略の一環として位置づけ、実質的な成果に繋げるためには、作成および開示のプロセスにおいていくつかの重要なポイントがあります。具体的には、以下のような体制構築と継続的な取り組みが求められます。

- 目的とKPIを明確にする

- 経営層主導で部門横断チームを組成

- 国際基準に則った開示で対外信頼を確保

- 毎年の改善サイクルとステークホルダー対話を重視

これにより、開示内容の質が向上し、より多くのステークホルダーからの共感と支持を得られるようになります。ここでは各プロセスがどのようなものなのかについて、詳しく解説します。

(1)目的とKPIを明確にする

報告書の作成は、単なる義務的な開示ではなく、経営戦略の実行状況を可視化するための重要なプロセスとして捉えるべきです。まず、「なぜ発行するのか」「誰に何を伝えたいのか」という目的を明確にし、それに基づいて開示すべき重点テーマ(マテリアリティ)を特定します。

あわせて、取り組みの進捗や成果を客観的に評価できる指標(KPI)やESGスコアなどの外部評価軸を設定することで、報告書は情報を整理するための資料にとどまらず、戦略遂行のモニタリングツールとして機能します。

(2)経営層主導で部門横断チームを組成

報告書は、企業の経営戦略と一体化した発信でなければ実効性を持ちません。そのため、経営層、とくにCEOや役員クラスが主導する体制が不可欠です。

あわせて、財務・人事・IR・サステナビリティなどの主要部門が緊密に連携し、一貫性のあるメッセージを構築することが重要です。こうした部門横断的なチームの構築により、組織全体の視点を反映した、信頼性と整合性のある報告書が実現します。

部門間の縦割りを超えて連携を図ることで、単なる情報の寄せ集めに終わらず、企業の方向性と一貫性を持った戦略的ドキュメントとして機能します。

(3)国際基準に則った開示で対外信頼を確保

GRI、SASB、TCFDといった国際的な開示基準に準拠することは、企業情報の網羅性・信頼性・比較可能性を担保するうえで不可欠です。こうした基準に則ることで、国内の評価機関はもちろん、海外投資家や多国籍企業との取引においても信頼性の高い企業として認識されやすくなります。

とくに近年は、ESG評価や調達基準において国際フレームワークへの対応が前提となる場面も増えており、報告書の質が企業の対外的評価や事業機会に直結する傾向が強まっています。グローバルな信頼を得るための基盤づくりとして、国際基準の活用は戦略的に欠かせません。

(4)毎年の改善サイクルとステークホルダー対話を重視

報告書は作成して終わりではなく、開示後に得られるフィードバックを経営に活かし、翌年以降の内容へ反映するPDCAサイクルを継続的に回すことが重要です。これにより、開示そのものが経営改善の一環となり、企業価値の向上に直結します。

また、株主・投資家・顧客・従業員・地域社会などの多様なステークホルダーとの対話を通じて、期待や懸念を的確に把握し、報告書の内容に反映させることが、報告書の実効性と信頼性を高めるうえで不可欠です。継続的な改善と対話を通じて、報告書は単なる情報伝達手段から、企業と社会をつなぐ戦略的な対話ツールへと進化します。

5.実践企業に学ぶ:報告戦略の成功事例

自社の報告書作成・開示戦略を考える上で、先進的な取り組みを行う他社の事例は重要な学びの源泉となります。ここでは、報告書を通じて企業価値向上や社会貢献を効果的に実現している企業の具体例をいくつかご紹介します。

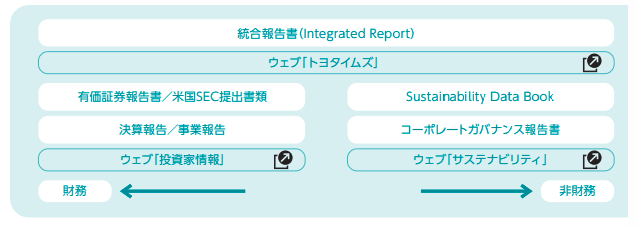

(1)トヨタ自動車株式会社

トヨタ自動車は、「モビリティカンパニー」への変革を掲げ、統合報告書でカーボンニュートラルや電動化戦略といった長期的なビジョンを明確に示しています。

サステナビリティレポートでは、安全や環境への取り組み、人権尊重といった広範な社会課題への対応を詳細に開示。両報告書を使い分け、多様なステークホルダーに合わせたメッセージを戦略的に発信しています。

出典:Sustainability Data Book|トヨタグループ

(2)リコーグループ

リコーグループは、ESG目標と財務目標を一体化した経営を推進しており、統合報告書では長期ビジョン「リコーみらい」実現に向けた価値創造プロセスや非財務戦略を詳細に説明しています。

サステナビリティレポートでは、気候変動対策や責任あるサプライチェーン構築など、具体的な取り組みの進捗を開示しています。ステークホルダーの関心が高いテーマに焦点を当てた透明性の高い報告を行っています。

(3)株式会社ノリタケカンパニーリミテド

ノリタケカンパニーリミテドは、統合報告書にて、社会課題解決を通じた事業成長のストーリーや、マテリアリティに基づく長期目標達成に向けた戦略を示しています。特に、気候変動対応やサーキュラーエコノミーへの貢献といった環境側面、働きがい向上や人権尊重といった社会側面に重点を置き、具体的な活動やKPIを分かりやすく開示しています。

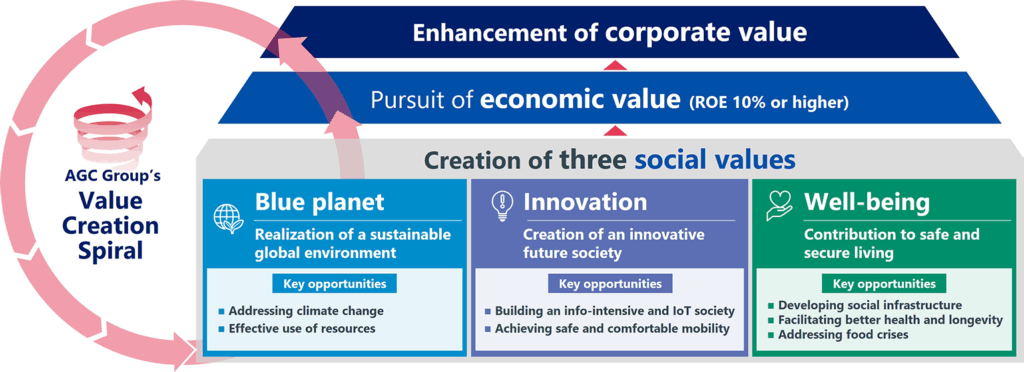

(4)旭硝子株式会社

旭硝子株式会社は、独自の価値創造プロセス「AGC’s Value Creation」を統合報告書で詳述し、財務資本と非財務資本の関連性を明確に示しています。サステナビリティレポートでは、気候変動への対応強化やサプライチェーン全体でのCSR推進など、社会からの要請に応えるための具体的な取り組みや目標進捗を透明性高く報告しています。

6.まとめ

統合報告書とサステナビリティレポートは、対象読者や目的に違いがありますが、非財務情報を活用しステークホルダーとの対話を深める共通点を持ちます。それぞれの特性を理解し、適切な戦略に基づいて作成・開示することで、企業価値向上や持続可能な社会の実現に貢献できるでしょう。